Недавно Сбербанк решил снова порадовать пенсионеров «особым вниманием». Теперь деньги на карте пожилых граждан обещают не просто храниться, а ещё и работать. Казалось бы, аплодисменты, фанфары, золотые конфетти… но давайте разберёмся, где здесь реальная выгода, а где — маркетинг.

Как это выглядит на бумаге

По новым условиям, накопительные счета для пенсионеров приносят от 9% до 14% годовых. Смотрится красиво, но в реальности всё не так блестяще.

— «Можно ли снять деньги в любой момент?» — спрашивает условный пенсионер Иван Иванович.

— «Конечно!» — отвечает банк.

— «А проценты сохранятся?»

— «Ну… если не забудете оставить на счету 3 тысячи и не превысите миллион. И только через наше приложение. Умеете?»

И вот тут многие пожилые люди тихо закрывают смартфон и вздыхают: «Лучше бы пенсию подняли».

Особые условия с «особым» вкусом

Для тех, кто получает пенсию на карту Сбера, есть дополнительный бонус: первые сутки ставка 5%, потом — 6,8%. Минимум для входа — всего тысяча рублей.

Снимать и пополнять можно свободно. Звучит демократично. Но давайте честно: может ли доход в 6–7% реально компенсировать инфляцию, цены в аптеке и походы в магазин? Ответ напрашивается сам.

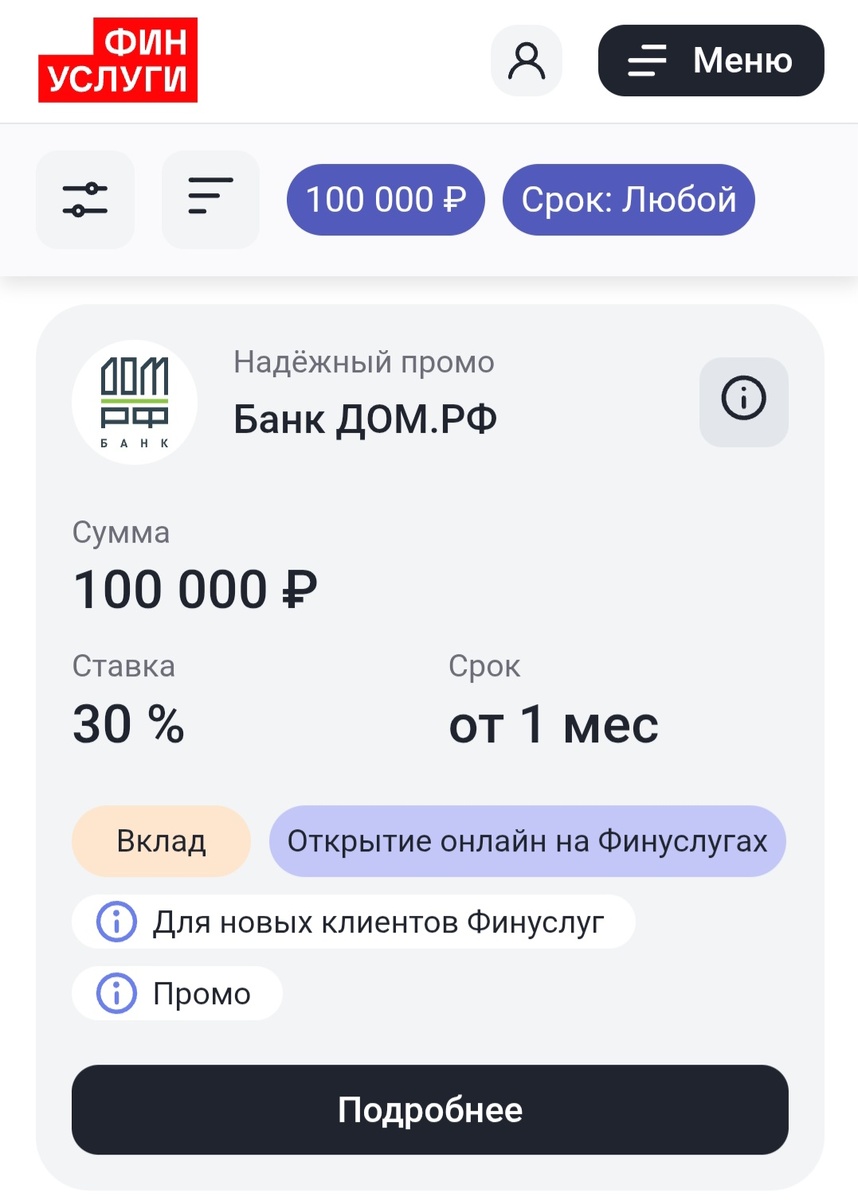

А теперь о вкусном — вклад под 30%

На фоне «щедрости» Сбербанка с его 6–9% ставка в 30% годовых через сервис «Финуслуги» выглядит почти как сказка… только это не сказка, а реальная акция.

Что важно знать:

- 30% годовых — ставка фиксируется сразу, и никакие изменения ключевой ставки ЦБ её не «срежут». Вы заключаете договор, и цифра остаётся с вами до конца срока.

- Оформление онлайн. Процесс занимает буквально 10–15 минут: пара кликов, подтверждение личности и готово. Не нужно стоять в очереди в отделении, где на вас смотрят усталые операционисты.

- Минимальный порог доступен практически каждому, а значит не нужно быть долларовым миллионером, чтобы воспользоваться предложением.

- Акция ограничена по времени. Вот здесь и кроется главный момент: ЦБ продолжает снижать ставку, а банки подстраиваются. Сегодня вам предлагают 30%, завтра — уже 15%, а через месяц останутся стандартные «скучные» 6–8%.

Представьте ситуацию: пенсионер Пётр Петрович кладёт 500 тысяч рублей под 30%. Через год он получает плюс 150 тысяч сверху. Те самые деньги, которые могли бы раствориться в инфляции, превращаются в реальные покупки — поездку на юг, ремонт кухни или помощь внукам.

А теперь сравните с предложением Сбербанка. Там та же сумма принесёт около 40 тысяч за год. Разница почти в четыре раза.

Получается, что выбор сегодня стоит так:

— либо фиксируем за собой «золотую» ставку,

— либо соглашаемся на «поддержку» Сбербанка и довольствуемся процентами, которых не хватает даже на коммуналку.

Моё мнение

Сбербанк, как всегда, продаёт заботу в красивой обёртке. Но реальной пользы пенсионерам это мало даёт: процент есть, но он лишь слегка смягчает инфляцию. «Финуслуги» же дают шанс реально заработать и зафиксировать высокий доход.

Лично я считаю: упустить возможность с вкладом под 30% — значит добровольно оставить свои деньги под «успокаивающий» процент, который никак не влияет на качество жизни.

А вы что думаете? Стоит ли доверять Сбербанку и радоваться «скромным» 6–9% или лучше искать более выгодные инструменты, пока они есть? Напишите своё мнение в комментариях — интересно узнать вашу позицию.

👉 Подписывайтесь на канал, чтобы не пропускать разборы финансовых хитростей, и ставьте лайк, если материал был полезен!

Что еще почитать: