ТМК раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г.

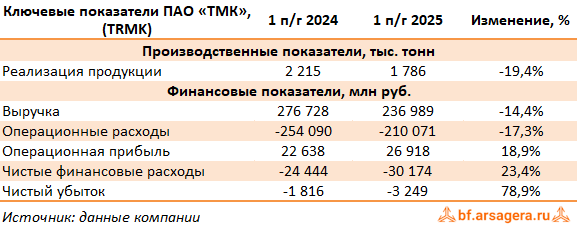

Общая выручка ТМК снизилась на 14,4%, составив 237,0 млрд руб. на фоне снижения объемов продаж. Общий объем реализации трубной продукции составил 1 786 тыс. тонн. (-19,4%), из которых 1 341 тыс. тонн пришлось на бесшовные трубы, а 446 тыс. тонн – на сварные.

Операционные расходы при этом сократились на 17,3%, составив 210,1 млрд руб., главным образом, в связи со снижением коммерческих расходов (-45,7%), а также цен на основное сырье. В результате операционная прибыль компании увеличилась на 18,9% до 26,9 млрд руб.

В блоке финансовых статей отметим увеличение расходов на обслуживание долга (с 29,4 млрд руб. до 43,8 млрд руб.) на фоне роста процентных ставок. Помимо этого, компания отразила положительные курсовые разницы в размере 13,1 млрд руб. против 2 млрд руб. годом ранее. Таким образом, чистые финансовые расходы увеличились на 23,4% до 30,2 млрд руб.

В итоге в отчетном периоде компания отразила чистый убыток в размере 3,2 млрд руб., на 78,9% превышающий прошлогодний.

По линии корпоративных новостей отметим принятие решения о переходе на единую акцию в результате присоединения к компании восьми ключевых дочек. Для целей конвертации присоединяемых обществ будет проведена допэмиссия в размере 1 477 494 тыс. шт.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на ближайший год фоне существенного снижения операционных показателей и роста финансовых расходов. Прогнозы на последующие годы были несколько повышены на фоне пересмотра уровня операционных расходов. В результате потенциальная доходность акций несколько возросла. По мере появления информации об условиях конвертации и цен выкупа дочерних компаний, мы планируем вернуться к модели компании и учесть новый контур ее бизнеса.

На данный момент акции ТМК торгуются с P/BV 2025 около 4,5 и не входят в число наших приоритетов.

________________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.