Сегодня в выпуске:

— Инфляция на качельках

— Вариант на стажировку в ЦБ

— Ставки по кредитам. Растут? Или падают?

— Кредитные каникулы для МСП и самозанятых

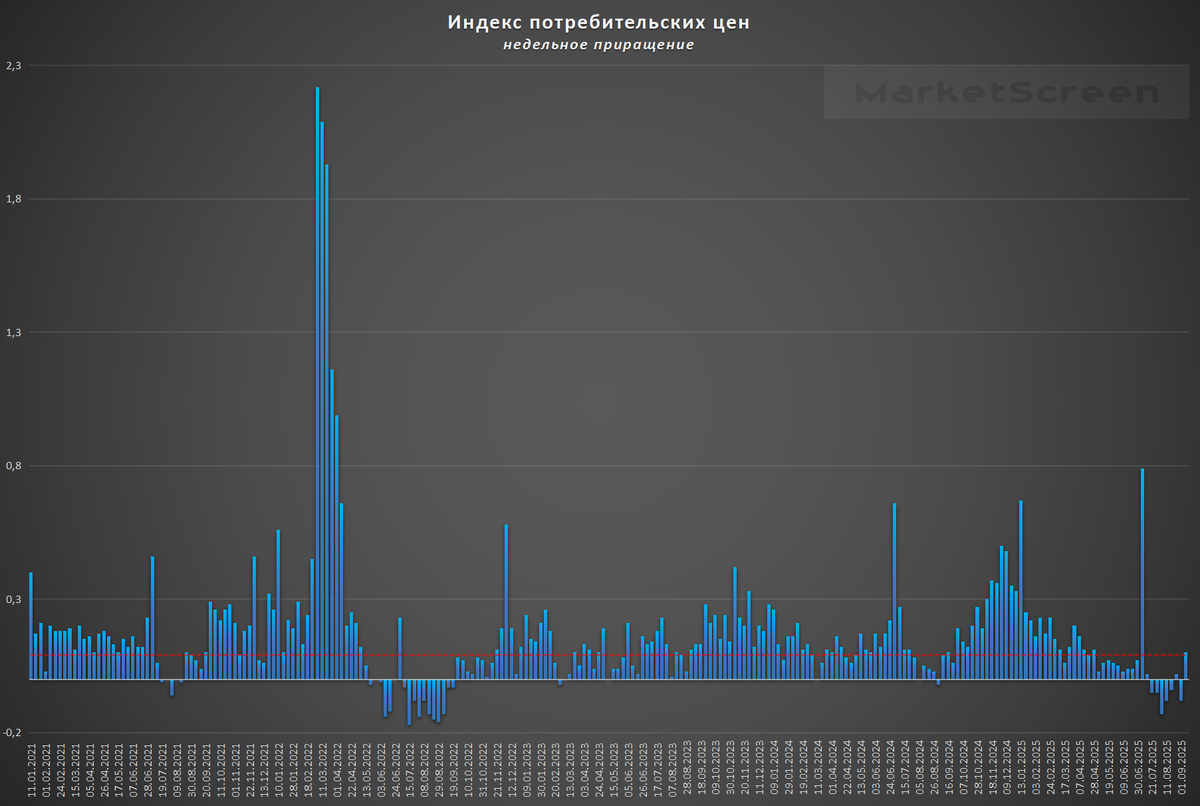

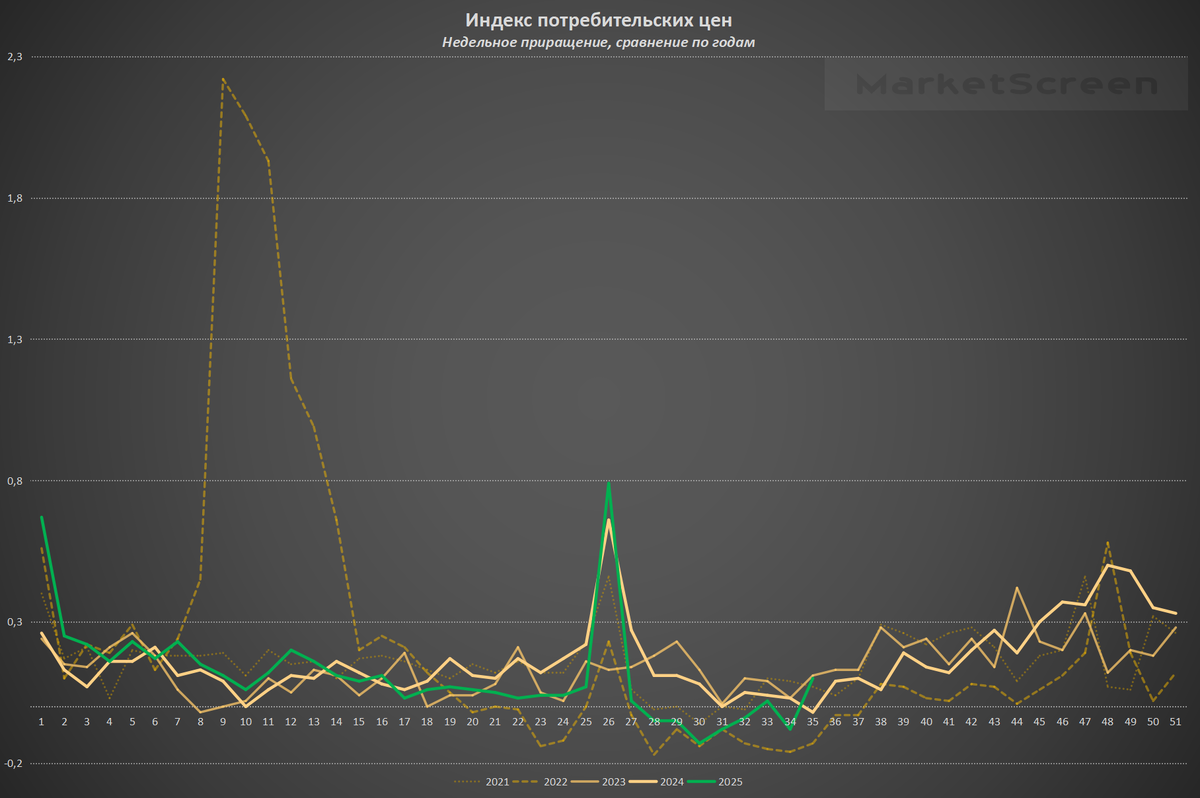

За неделю с 2 по 8 сентября 2025 года на потребительском рынке инфляция составила 0,10%.

В секторе продовольственных товаров на отчетной неделе темпы роста цен умеренные (0,06%). На плодоовощную продукцию сохранилось снижение цен (-1,99%), на остальные продукты питания темпы роста цен составили 0,24%. В сегменте непродовольственных товаров на отчетной неделе цены изменились на 0,21%, на услуги – на 0,06%.

На отчетной неделе на бензин темпы роста цен составили 0,6%, на дизельное топливо – 0,2%.

А вот это резковато получилось. Из дефляции сразу на уровень, превышающий целевой. Сила плодоовощей слабеет. Остальное даёт большие цифры. Теперь вопрос с 16% в пятницу.

***

На днях я показал динамику средней начисленной заработной платы в Российской Федерации. В рублях и в долларах. С 1998 года. Стало интересно, а как там у них. В просвещенной.

В этом мне помог Евростат. К сожалению, квартальных данных я не нашел. Как и данных за 2024-2025 годы. Скорее всего они там есть в других массивах. Если кто в курсе, направьте. Внесём корректировки. Что же я взял? Среднюю заработную плату на одного сотрудника, работающего полный рабочий день. Данный массив изначально даёт цифры за год. Соответственно, они были разделены на 12. Описание данных говорит о том, что была взята брутто (gross) средняя зп на сотрудника. Она идёт в текущих ценах, т.е. на инфляцию не корректируется. И считается, как общие зарплатные начисления, разделенные на количество работающих А дальше она корректировалась на коэффициент полного рабочего времени.

Традиционно напоминаю, не забываем про уровни расходов. А в целом очень даже интересно. Нам, действительно, осталось недолго.

Музыка: Moving Up, Origo

***

Студентам и родителям студентов

Банк России открывает набор на весеннюю стажировку

Кто в зоне риска? Студенты очной формы обучения, начиная с 2-го курса бакалавриата и специалитета, а также магистранты. Заявку можно подать до 2 ноября.

Стажеры будут официально оформлены в штат Банка России с возможностью работать от 20 часов в неделю по индивидуальному графику. Стажировка оплачивается. Начало запланировано на февраль 2026 года.

Я бы пошёл. Если бы такое было в моё время.

***

Иногда слышу, что ставки по депозитам падают, а по кредитам продолжают расти || стоят на месте. Друзья, это несколько не так. Такое ощущение, что все только и делают, что регулярно берут кредиты и в курсе всех движений.

Статистика Банка России даёт немного другую картину. Пик ставок по краткосрочным кредитам физическим лицам пришелся на февраль 2025 года. Средневзвешенная ставка тогда достигла 30,58%. По кредитам на срок более 3 лет пиковые значения были показаны в январе – 22,38%.

С тех пор цифры заметно поменялись. Единственное, краткосрочные после сильного апрельского падения застыли на месте. А «длинные» тихонько снижаются.

Краткосрочное – неопределенность с оперативными действиями ЦБ в плане ключевой.

Еще тут надо понимать, что, очевидно, под кредитами понимаются все кредиты, в том числе и ипотечные. Уж больно сильно разнятся ставки до 3 лет и после. А вот от года до трёх – это любимые многими потребы.

Говорят, банки страдают. Ну-ну. Основная банковская выручка идет с процентного канала. И вот спред между процентом, получаемым с кредита, и процентом, выплачиваемым хозяину депозита – он тоже расширяется при росте ставок. Через это и рост профитов. Он (рост) может быть слегка снижен через резервы. Но, друзья, это резервы. Это не значит, что деньги улетели. Их отложили. Мы же с вами прекрасно помним, как богатели штатовские банки, когда там пошел рост ставок Федрезерва. Вы думаете, наши чем-то сильно отличаются?

***

Ну и про вклады

Ставки по депозитам падают. И будут продолжать падать. Никто же не сомневается, что Банк России продолжит тренд на снижение? И послезавтра мы получим очередное. Кстати, самые толковые аналитики предрекают 16 или 17%. Да-да, или 16, или 17. Пацаны, вообще ребята!

Так вот. Друзья, пока есть возможность, разбирайте. На суммах от 100 000 ₽ еще можно ухватить 20% на 3 месяца и 18% на 6 мес. Проходите по моей ссылке (https://agents.finuslugi.ru/go?erid=LjN8KF6D7) на маркетплейсе Мосбиржи «Финуслуги», регистрируйтесь и открывайте вклады.

Варианты пока имеются.

Всё это банковские вклады с соответствующим страхованием и прочими плюшками. Финуслуги – это просто маркетплейс Московской биржи, а вклады вы открываете в банках.

***

Напоминаю, с 1 октября у МСП и самозанятых появляется право на кредитные каникулы.

- микропредприятия могут воспользоваться кредитными каникулами по займам на сумму до 60 млн руб. (или эквивалент в иностранной валюте по курсу ЦБ РФ на день оформления кредита);

- лимит для малых фирм составляет до 400 млн руб.;

- средние предприятия могут претендовать на каникулы по кредитам на сумму до 1 млрд руб.;

- для самозанятых граждан установлен предел в 10 млн руб.

Льготный период не может превышать шести месяцев. С платежами во время каникул будет следующая ситуация:

- банки не смогут начислять штрафы и пени за просроченные платежи, а проценты по кредиту будут рассчитываться по прежним правилам;

- для микропредприятий и самозанятых сумма начисленных процентов будет включена в основной долг по окончании льготного периода;

- для малых и средних компаний проценты потребуется выплачивать ежемесячно с момента начала льготного периода, а в случае невозможности погашения, они будут автоматически добавлены к основному долгу.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers