Покупка автомобиля сразу ставит перед выбором: оформлять Каско или сэкономить? Страховщики обещают спокойствие, но цены кусаются. В этой статье — никакой рекламы. Только факты: что такое Каско на самом деле, как принять взвешенное решение и главное — как легально снизить стоимость полиса на десятки тысяч рублей. Говорим просто о сложном.

Что такое Каско и чем оно отличается от ОСАГО?

Каско — это добровольное страхование вашего автомобиля от ущерба и угона. Ключевое слово — «вашего». Если ОСАГО защищает кошелек другого водителя, если виноваты вы, то Каско защищает именно ваш кошелек и ваш автомобиль.

Проще посмотрите на примере:

- · Вы виновник ДТП: ОСАГО оплатит ремонт машины пострадавшего, а вашу разбитую машину будете ремонтировать вы сами. Если есть Каско — его страховка оплатит и ремонт вашего авто.

- · Если в вас въехали: ОСАГО виновника оплатит ваш ремонт. Каско может помочь, если виновник скрылся или у него нет полиса.

- · Машину угнали или поцарапали у подъезда: поможет только Каско, ОСАГО здесь бессильно.

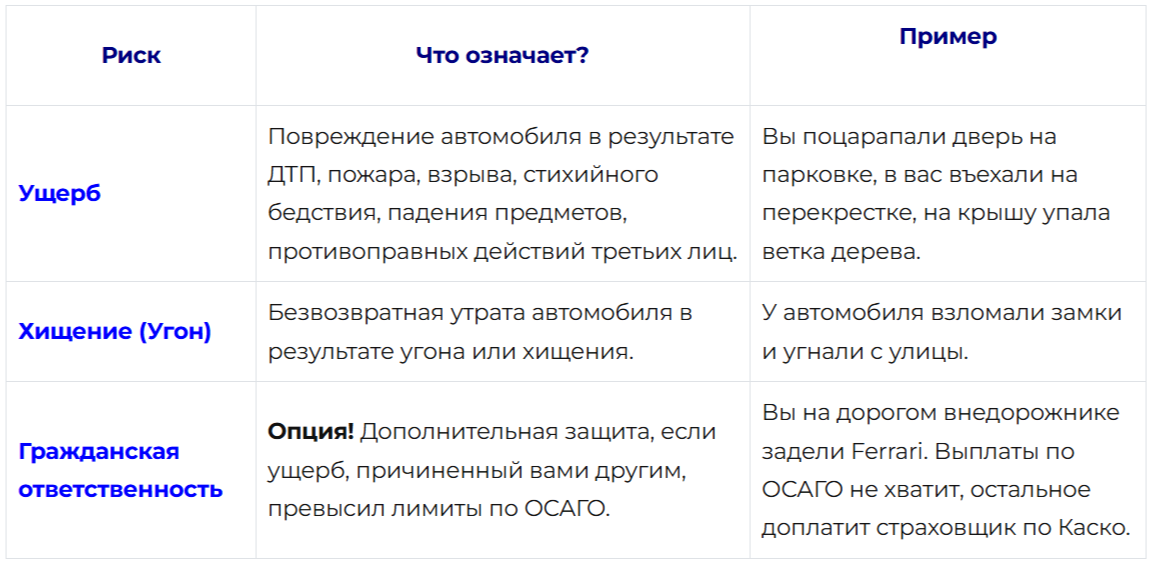

Что покрывает стандартный полис Каско?

Главный вопрос: стоит ли оформлять Каско?

Когда Каско действительно нужно

- · Автомобиль куплен в кредит или лизинг. Банки почти всегда требуют полис Каско, так как машина является залоговым имуществом.

- · У вас новый или дорогой автомобиль. Ремонт бампера на современной иномарке может стоить 100+ тыс. рублей. Каско спасет от неожиданных трат.

- · Вы живете в мегаполисе с интенсивным движением. Высокие риски мелких ДТП на парковках и в пробках.

- · Вы начинающий или не уверенный в себе водитель. Статистика показывает, что вероятность ДТП в первый год вождения самая высокая.

- · Нет места для хранения. Машина стоит во дворе, а не в гараже — максимальный риск угона и повреждений.

Когда можно обойтись без Каско?

1. Автомобиль старый и недорогой. Стоимость годового полиса может быть сопоставима со стоимостью самого авто или его ремонта.

2. Вы опытный водитель с безаварийным стажем. Вы уверенно чувствуете себя на дороге и готовы к риску.

3. Машину есть где хранить. Гараж или охраняемая парковка значительно снижают риски.

Как формируется цена полиса Каско?

Стоимость Каско — это не «число с потолка». Это расчет риска именно для вас.

На цену влияет десяток факторов, которые можно разделить на три группы:

Стоимость полиса рассчитывается индивидуально на основе сложной формулы, учитывающей эти три группы факторов. Проценты являются усредненным значением их влияния на итоговую цену.

Инструкция: как сэкономить до 50% на Каско

1. Проверьте и используйте свой КБМ

КБМ (коэффициент бонус-малус) — это скидка за безаварийную езду по ОСАГО. Максимальная скидка — 50% (класс 13).

Важно: страховые агенты иногда «забывают» проверить ваш реальный КБМ. Сделайте это сами бесплатно на сайте РСА перед покупкой полиса.

2. Выберите тип франшизы

Франшиза — это сумма, которую вы заплатите при страховом случае сами. Это самый мощный инструмент экономии.

- · Безусловная франшиза: вы платите оговоренную сумму (например, 30 000 руб.) за ЛЮБОЙ ремонт, остальное покрывает страховщик. Полис с такой франшизой будет на 20-40% дешевле.

- · Когда выгодно: если вы аккуратный водитель и хотите застраховаться от серьезных ДТП, а не от царапин.

3. Ограничьте круг водителей

Полис «без ограничений» (для любого водителя) — самый дорогой.

Если вписать в полис только одного-двух самых опытных и аккуратных водителей в семье (с высоким КБМ), стоимость полиса может снизиться на 10-20%.

4. Сравните предложения как минимум от 3-5 компаний

Цены на один и тот же автомобиль у разных страховщиков могут отличаться в разы! Не полагайтесь на одного агента. Используйте онлайн-агрегаторы для быстрого сравнения.

Рекомендуемые ресурсы:

После сравнения зайдите на сайт понравившейся компании — часто там действуют дополнительные онлайн-скидки.

Заключение

Решение о покупке Каско — всегда компромисс между ценой полиса и вашей финансовой защитой. Для новых и дорогих авто это чаще необходимость. Для старых — вопрос личного отношения к риску. Но если вы решили страховаться, не ленитесь: потратьте час на сравнение цен и настройку условий. Эти простые действия сохранят вам до 50% от стоимости полиса. Сравнивайте, считайте и выбирайте лучшее предложение.

Хотите быть в курсе новостей? Подписывайтесь на наш Telegram-канал.

Полную версию статьи читайте и скачивайте Чек-лист бесплатной проверки на нашем сайте.

Вам также могут быть ИНТЕРЕСНЫ СЛЕДУЮЩИЕ ПУБЛИКАЦИИ: