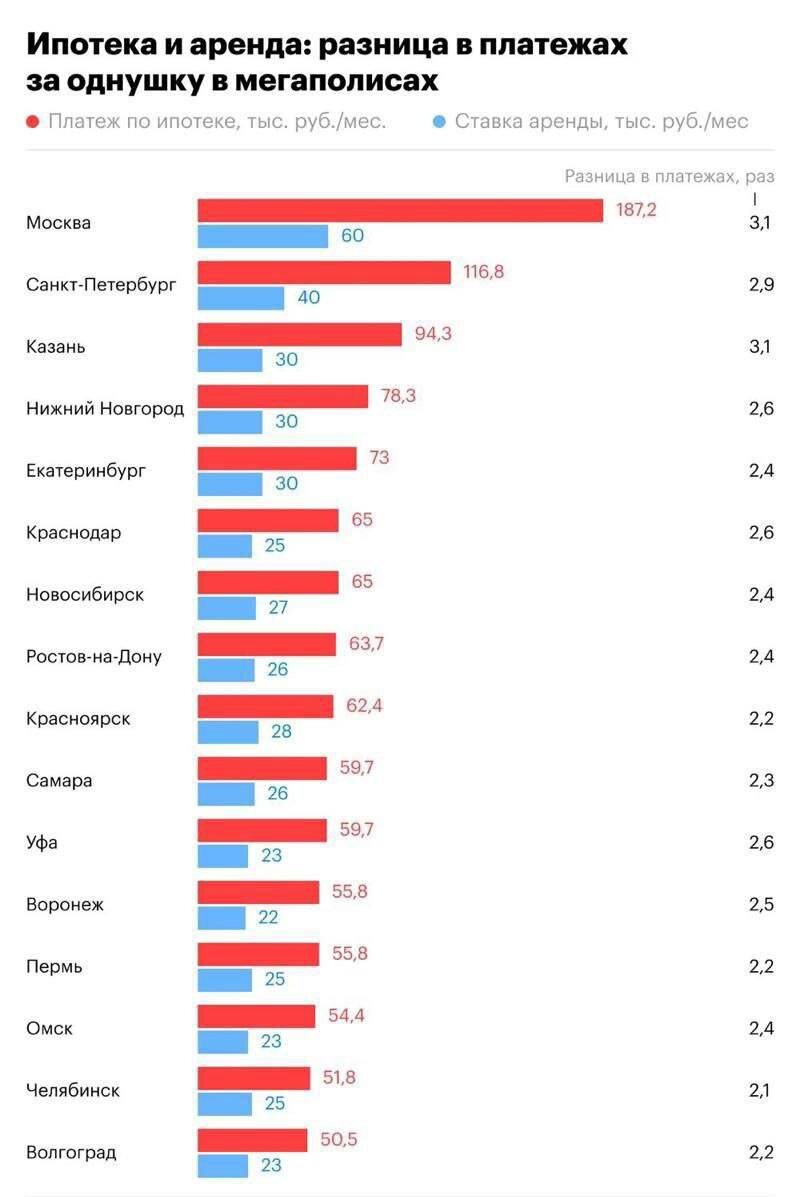

Трёхкратная разница: для меня аренда жилья в городах-миллионниках России оказывается намного выгоднее ипотеки.

Я внимательно следил за ситуацией на рынке недвижимости, и могу сказать — съём жилья в больших городах сейчас гораздо дешевле, чем покупать квартиру в ипотеку. По моим наблюдениям и данным экспертов, аренда однокомнатной квартиры в городах-миллионниках обходится в 2–3 раза дешевле ежемесячного ипотечного платежа за аналогичное жильё. Это заставляет меня серьёзно задуматься о том, что съём — порой более разумный и финансово выгодный вариант.

Сравнение моих затрат на аренду и ипотеку:

В среднем аренда однушки в крупных городах — от 30 до 50 тысяч рублей в месяц, в зависимости от района и состояния квартиры.

В то же время, ипотечный платёж за такую же квартиру нередко достигает 40–100 тысяч рублей и даже выше, особенно если речь о новостройках или центральных районах.

Почему так происходит? Есть несколько причин:

Высокая стоимость недвижимости в городах-миллионниках.

Кредитные ставки остаются достаточно высокими, несмотря на снижение ключевой ставки Центробанка.

Эксплуатационные расходы — коммунальные услуги, ремонт, налоги — ложатся на владельца, а это я ощутил на себе.

Почему разница в затратах так велика?

Ипотека — это не только просто сумма кредита, но и проценты, которые могут доходить до 10–15% годовых. Аренда же означает платить только за пользование жильём — без дополнительных затрат.

К тому же, арендуя квартиру в престижном районе или в новостройке, я часто плачу меньше, чем покупая такую же в ипотеку. Для меня, как для молодого человека (или представителя семьи/студента), это становится важным фактором — ведь не всегда готов брать на себя долгосрочные финансовые обязательства.

Итог для меня такой:

Разница в стоимости между арендой и ипотекой — не случайность, а устойчивая тенденция, которая, скорее всего, сохранится ещё долго. Если хотите экономить и не связывать себя большими долгами, съём квартиры — реально более гибкое и выгодное решение.

Если же вы задумываетесь о покупке жилья через ипотеку, стоит честно ответить себе — готовы ли вы к высоким ежемесячным затратам и ответственности? Для меня съём — это не просто временный вариант, а осознанный выбор, который позволяет сохранить свободу и финансовую гибкость.

#аналитика #новостинедвижимости