🔍 Введение: суть спора и правовые основы

Дело № 2а-4192/2025 представляет собой типичный случай взыскания задолженности по страховым взносам с индивидуального предпринимателя, прекратившего деятельность. УФНС по Курской области обратилось в суд с административным иском к Рериху Александру Викторовичу о взыскании недоимки по страховым взносам и пеней на общую сумму 8841,30 рубль.

Спор возник из-за неисполнения индивидуальным предпринимателем обязанности по уплате обязательных страховых взносов в период своей регистрации в качестве ИП. Налоговый орган ссылается на пункт 1 статьи 23 и пункт 1 статьи 45 Налогового кодекса РФ, которые устанавливают обязанность налогоплательщиков уплачивать законно установленные налоги и сборы.

💡 Важный момент: С 2017 года администрирование страховых взносов перешло к налоговым органам, что объясняет правомочность УФНС обращаться с подобными исками.

📋 Предмет спора и заявленные требования

УФНС по Курской области заявило следующие требования к Рериху А.В.:

Основной долг по страховым взносам:

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (зачисляемые в бюджет Пенсионного фонда РФ)

- Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере

Начисленные пени:

- Пени по пенсионным взносам: 7247,53 руб. за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ

- Пени по медицинским взносам: 1593,77 руб. за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ

Общая сумма взыскания: 8841,30 рубль

⚖️ Особенность дела: Налоговый орган просит восстановить срок для взыскания задолженности, что указывает на пропуск установленных сроков принудительного взыскания.

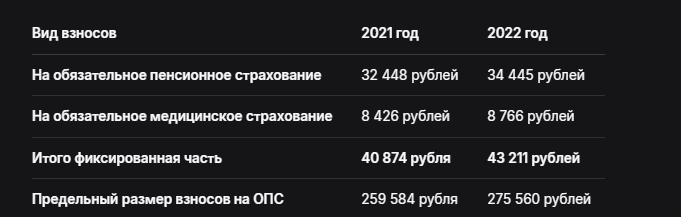

📊 Расчет страховых взносов для ИП: правовые основы

Размер страховых взносов для индивидуальных предпринимателей регулируется статьей 430 Налогового кодекса РФ. Согласно этой норме, ИП уплачивают за себя страховые взносы в фиксированном размере, состоящем из двух частей:

- Фиксированная часть - обязательная сумма, не зависящая от дохода

- Дополнительная часть - 1% от суммы дохода, превышающего 300 000 рублей за расчетный период

Таблица: Размер фиксированных страховых взносов для ИП в 2021-2022 годах

💡 Важно: При прекращении деятельности ИП в течение года сумма страховых взносов рассчитывается пропорционально времени осуществления деятельности.

⚖️ Процедура взыскания задолженности по страховым взносам

Налоговый кодекс устанавливает четкую процедуру взыскания задолженности с налогоплательщиков:

1. Выявление недоимки

Налоговый орган проводит проверку и выявляет факт неуплаты страховых взносов.

2. Направление требования об уплате

Согласно статье 69 НК РФ, налоговый орган направляет требование об уплате недоимки, пеней и штрафов.

3. Принятие мер принудительного взыскания

Если налогоплательщик не исполняет требование добровольно, налоговый орган вправе:

- Взыскать средства со счетов в банке (статья 46 НК РФ)

- Взыскать за счет имущества налогоплательщика (статья 47 НК РФ)

- Обратиться в суд для взыскания задолженности

⚠️ В данном случае: УФНС указывает, что не принимало мер взыскания по части 1 статьи 69 НК РФ, поэтому обращается в суд для восстановления срока и принудительного взыскания.

🔍 Правовая позиция УФНС по Курской области

Налоговый орган обосновывает свои требования следующим образом:

- Наличие обязанности по уплате взносов - Рерих А.В. был зарегистрирован в качестве ИП и обязан был уплачивать страховые взносы

- Отсутствие оплаты - в установленные сроки взносы не были уплачены

- Начисление пеней - за период просрочки образовалась задолженность по пеням

- Отсутствие иных возможностей взыскания - налоговый орган исчерпал досудебные механизмы взыскания

- Необходимость восстановления срока - для применения принудительных мер взыскания

📝 Справка: Согласно статье 45 НК РФ, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налогов и взносов. При неисполнении этой обязанности налоговый орган вправе взыскать недоимку в принудительном порядке.

🛡️ Возможные возражения административного ответчика

Рерих А.В. может представить следующие возражения против исковых требований:

1. Отсутствие экономической деятельности

Если ИП не вел фактической деятельности и не получал доходов, он может ходатайствовать об освобождении от уплаты взносов или их уменьшении.

2. Истечение сроков взыскания

Если налоговый орган пропустил установленные сроки для принудительного взыскания, это может служить основанием для отказа в иске.

3. Нарушение процедуры взыскания

Если налоговый орган не направлял требование об уплате или нарушил порядок взыскания, это может быть основанием для отказа в удовлетворении иска.

4. Неправильный расчет сумм задолженности

Ответчик вправе оспорить расчет сумм недоимки и пеней, представленный налоговым органом.

⚖️ Судебная практика: Суды встают на сторону налогоплательщиков, если налоговые органы нарушают процедуру взыскания или пропускают установленные сроки.

📅 Процессуальные особенности дела

Дело рассматривается в рамках Кодекса административного судопроизводства РФ (глава 32 КАС РФ), которая регулирует взыскание денежных сумм в счет уплаты обязательных платежей и санкций с физических лиц.

Особенности административного судопроизводства:

- Сокращенные сроки рассмотрения - по сравнению с гражданским судопроизводством

- Активная роль суда - суд не связан доводами и требованиями сторон

- Доказывание - бремя доказывания законности требований лежит на налоговом органе

Бесплатная консультация юриста

💡 Важно: Согласно статье 286 КАС РФ, суд вправе признать обязательной уплату сумм задолженности, если установит законность требований налогового органа.

📝 Заключение: правовые итоги и выводы

Дело № 2а-4192/2025 представляет собой характерный пример спора между налоговым органом и индивидуальным предпринимателем о взыскании задолженности по страховым взносам.

Ключевые выводы по делу:

- Обязательность уплаты взносов - ИП обязан уплачивать страховые взносы даже при отсутствии доходов от деятельности

- Пропорциональность расчета - при прекращении деятельности взносы уплачиваются пропорционально времени осуществления деятельности

- Соблюдение процедуры - налоговый орган должен соблюсти установленную процедуру взыскания задолженности

- Судебная защита - при несогласии с требованиями ИП вправе защищать свои интересы в суде

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

⚖️ Баланс интересов: Суд должен обеспечить баланс между интересами государства в лице налоговых органов и правами индивидуального предпринимателя, учитывая все обстоятельства дела.

В настоящее время дело находится на рассмотрении в суде, и его итог будет зависеть от доказательств, представленных обеими сторонами, а от соблюдения установленной процедуры взыскания задолженности.