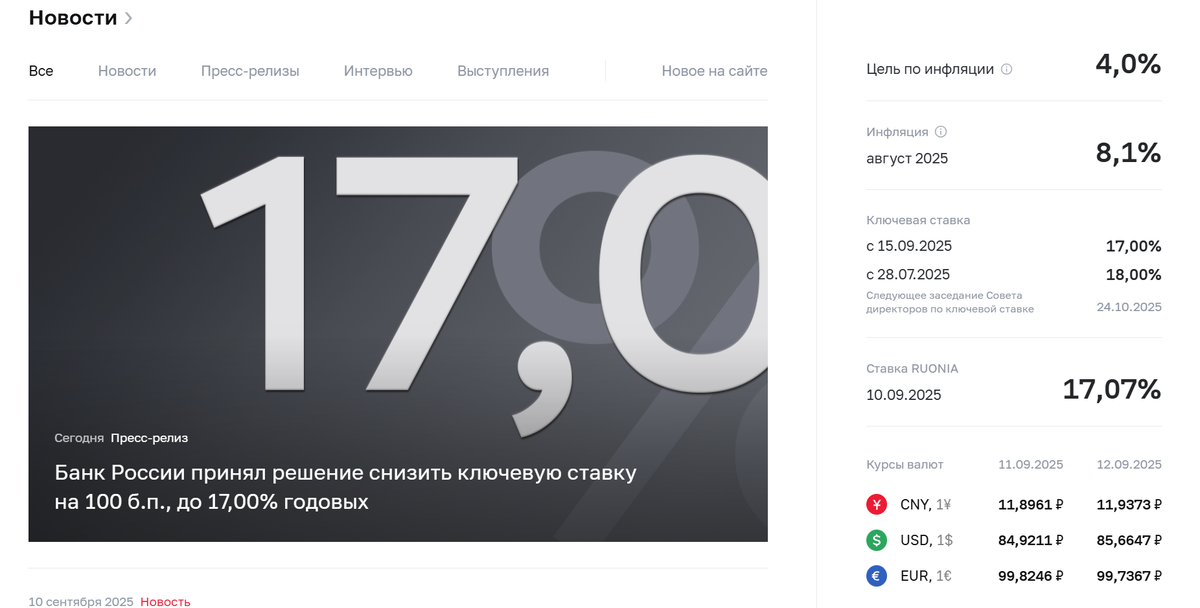

Только что на сайте Центробанка появилась информация о снижении ключевой ставки до 17% годовых. Всего на 1 пункт от предыдущего значения.

Какие были прогнозы?

Еще в начале сентября многие аналитики прогнозировали снижение ставки до 16%. На фоне этих сообщений многие банки начали пересматривать условия по вкладам, а по накопительным счетам ставки просто снизили.

Так же были прогнозы, что при снижении ставки до 16% годовых россияне начнут массово снимать средства со вкладов, и банки рискуют потерять до 10 триллионов рублей. Такое изъятие денежных средств в свободный оборот может спровоцировать мощный денежный наплыв на рынок, что в свою очередь приведет к ускорению роста цен.

Кстати, в марте этого года некоторые эксперты прогнозировали снижение ставки до 13% годовых к концу 2025 года. Сейчас есть все шансы для достижения этой цифры.

На что повлияет снижение ставки?

И хоть снижение небольшое, но тем не менее есть аспекты, на которые оно повлияет.

Доступность кредитов. Кредиты становятся дешевле, что стимулирует покупку жилья, автомобилей и других товаров в кредит.

При этом не стоит здесь ждать резкого снижения ставки. Банки себя не обделят, и изменение здесь скорее всего будет не значительное.

Доходность депозитов. Снижение ставки уменьшает выгоду от сбережений, побуждая к увеличению потребления и инвестиций.

Однако, рынок в нашей стране иной раз не предсказуем. И на фоне увеличения спроса от продавцов последует и увеличение цен.

Уровень инфляции. Когда ставка низкая, а кредиты — дешевые, денег на покупки становится больше, что приводит к повышению цен на товары на фоне растущего спроса.

Но так как уменьшение ставки не значительное и не резкое, то и каких-то больших скачков не должно быть. Хотя у нас цены иной раз растут и без изменения ставки рефинансирования.

Стоимость валют. При низкой ставке валютные операции выгодны, что приводит к снижению стоимости национальной валюты.

Расчет пеней и штрафов. При понижении ставки сумма пени и компенсация в рублёвом эквиваленте будут ниже.

Покупательная способность населения. Чем ниже ставка, тем дешевле для граждан заемные средства, в результате чего они могут позволить себе больше товаров и услуг.

Однако, здесь не стоит ожидать резкого скачка. В основном из-за незначительного уменьшения ставки, а также из-за изменений условий кредитования (появился период охлаждения, когда деньги поступают на счет не сразу, и у заемщика есть время "остыть" для покупки). Ну и про значительную закредитованность не стоит забывать.

Что делать-то?

В любой ситуации есть свои плюсы и минусы. Поэтому в первую очередь нужно разобраться со своими финансами.

- Если деньги копите

Изначально нужно проверить под какие проценты размещены ваши средства. Если деньги находятся на вкладе, то ставка по нему зафиксирована на весь период договора. Если же на накопительном счете, то банк скорее всего ставку снизит (если уже не снизил).

При возможности стоит открыть вклад, чтобы зафиксировать ставку, пока банки совсем их не снизили. В этом случае при окончании имеющегося вклада деньги можно будет переложить на новый.

Кроме этого, часть банков уже в начале месяца резко снизили ставки на фоне прогнозов по ставке рефинансирования 16%. Поэтому для привлечения клиентов будут ставки делать чуть выше, чем у конкурентов. Со своей стороны - стоит упускать такую возможность.

А на что обратить внимание при выборе банка можно почитать здесь:

- Если платите кредит

Сравните предложение банка по ставкам на кредит. И если текущая ставка меньше, чем у вас сейчас, то рассмотрите возможность рефинансирования. Это даст экономию на процентах.

При желании досрочно погасить кредит стоит подумать и о таком варианте - разместить сумму для досрочного погашение на вкладе и немного заработать сверху. Такой вариант подходит при большой разнице между ставкой по кредиту и ставкой по вкладу.

А на что и как повлияет снижение ставки, думаю, мы скоро увидим. Кстати, следующее заседание Совета директоров по ключевой ставке 24 октября 2025 года.

Спасибо, что дочитали до этого места! Для поддержки канала можно поставить лайк и написать комментарий. А также можно подписаться, что бы не пропустить новые статьи