Вступление

Я работал в банковском секторе — от андеррайтинга в Совкомбанке до работы с корпоративами и зарплатными проектами в ВТБ. Увидел десятки случаев, когда люди переплачивают из-за ошибок или неправомерных условий. Особенно пациенты, которые сталкивались с навязыванием страховки. На самом деле закон на вашей стороне. Расскажу, как это использовать и защитить свой кошелёк.

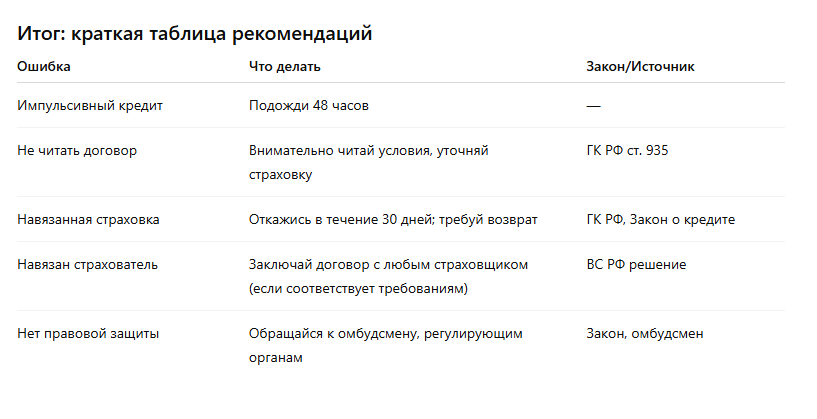

Ошибка №1: брать кредит импульсивно

Что происходит.

«Надо срочно — возьму кредит» — и вот ты уже переплачиваешь в 2 раза больше из-за высокой ставки и лишних комиссий.

Что делать.

Возьми паузу: дай себе 48 часов на осознанное решение. Часто желание пропадает, а ставка остаётся.

Ошибка №2: не читать договор (особенно про страховку)

Зачем это важно.

Банки нередко вставляют формулировки вроде «страховка обязательна» или скрывают её под добровольной. Но закон (ст. 935 ГК РФ) запрещает навязывать страхование жизни/здоровья кредитору без письменного согласия КонсультантПлюсРосКоРБК.

Гарантии.

— Если страховка не была законно обязательной (например, кроме залогового имущества в ипотеке), банк не может её навязать РосКо.

— Даже если тебе дали кредит со страховкой, ты имеешь право отказаться в течение 30 дней (период охлаждения), и вернуть деньги Банки.руЮридическая группа «Делу время»fpa.ru.

Ошибка №3: не знать, что страхового провайдера можно выбирать

Миф.

Банк говорит: «Только у нас страховка, без неё кредит не дадим». Это неправильно.

Факт.

ВС РФ постановил: если ты самостоятельно страхуешь жизнь/здоровье, ты имеешь право заключить договор с любым страховщиком — на тех же условиях по сумме, сроку и ставке АСН НовостиРоссийская газета. Если банк повышает ставку после отказа от «своего» страховщика — это незаконно и подлежит оспариванию АСН НовостиРоссийская газета.

Ошибка №4: соглашаться с неочевидными условиями кредитного договора

Как распознать ловушку.

Пункты: «автоматическое согласие», заранее отмеченные галочки, «вы навязали страховой полис» без подписи. ВС РФ признал: всё это — нарушение — согласие должно быть письменным, ясным, отдельным РБК.

Что делать.

Если видишь такие условия — бери копию, откажись, пиши отказ и претензию, ссылаясь на право не заключать договор страхования без отдельного согласия.

Ошибка №5: не знать, как вернуть деньги — или не обращаться за помощью

Бюрократия пугает?

Зато закон защищает:

- Период охлаждения — до 30 дней (чаще раньше был 14, но продлили) fpa.ruЮридическая группа «Делу время».

- Возврат денег в течение 7 рабочих дней после письменного заявления страховой или банку Банки.руЮридическая группа «Делу время».

- Если отказали — можно жаловаться:

Финансовому уполномоченному (омбудсмен) — его решения обязательны для банка Википедия.

Роспотребнадзору или Банку России — особенно в случаях навязывания

А у тебя были мысли о страховке, когда оформлял кредит? Что банк предлагает, а ты не до конца понял? Делись в комментариях — вместе разберём любимые кейсы и найдем решения.