Взять займ сегодня — проще простого. Но вот отдавать долг — тут и начинается самое интересное. Одни микрофинансовые организации спешат включить режим «жёсткий коллектор» и передают ваше дело в суд буквально через пару месяцев. Другие же ведут себя сдержаннее, словно старый знакомый, который не хочет портить отношения и готов «немного» подождать.

Если для вас важно не просыпаться от звонков с угрозами, то перед тем как оформить займ, стоит понимать, какие МФО действуют относительно по-человечески, долгое время не обращаясь в суд.

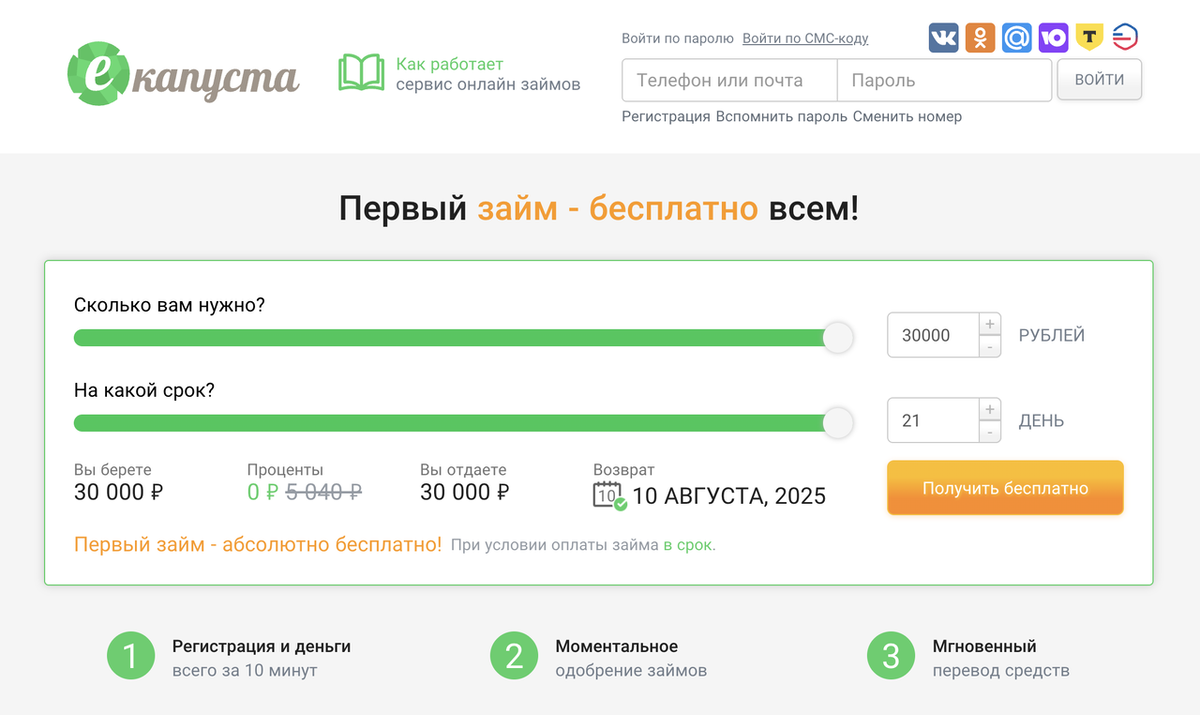

МФО «Екапуста»: лучше скидка, чем суд

Эта компания явно не фанат долгих судебных разбирательств. Вместо официальной повестки вы скорее получите SMS с текстом вроде: «Закрой долг прямо сейчас и получи скидку».

Если и доходят до суда, то обычно через 2–3 года, когда должник уже и сам забывает, что должен. Важно отметить: МФО «Екапуста» практически никогда не продаёт долги коллекторам. Работают напрямую с заещиками и чаще всего относительно вежливо.

Сумма займов — до 30 000 рублей. Первый займ под 0% для новых клиентов, но есть нюанс: не на привычные 30 дней, а всего на 21.

Совет: если попали в просрочку, не уходите в подполье — торгуйтесь, просите дисконт. Здесь это нормально. В большинстве случаев вы получите предложение со скидкой, а до полноценного искового производства дело редко доходит.

МФО «Money Man»: почти джентльмены микрофинансового рынка

Если сравнивать с другими МФО, «Мани Мен» выглядят едва ли не «джентльменами». Их поведение на рынке микрозаймов напоминает воспитанного пассажира в маршрутке: не толкается, сдачу передаёт честно и на людей не орёт (ну разве что не вслух).

Звонки — относительно вежливые, предложения реструктуризации — реальные. Судебный иск, как правило, появляется лишь спустя пару лет и только если ситуация действительно сильно запущена.

Первый займ здесь можно взять под 0% на 21 день. Но прежде чем радоваться, лучше посчитайте переплату после 21-го дня. Поверьте, калькулятор выдаст цифры, от которых улыбка сойдёт с лица.

Совет: при просрочке регулярно заглядывайте в личный кабинет и не игнорируйте звонки. Часто компания сама предлагает скидку (до 70%), благодаря которой можно закрыть долг даже дешевле, чем тело займа.

Не забываем о рисках...

Какими бы вежливыми и терпеливыми ни казались некоторые МФО, стоит помнить: это бизнес, а не благотворительность. Если вы не платите вовремя, звонки, письма и угрозы коллекторов всё равно могут стать частью вашей реальности.

Некоторые компании сперва ведут себя тихо, а затем передают дело коллекторам. И тогда звонки могут начать поступать не только вам, но и вашей бабушке, соседям или даже коллегам.

Кроме того, вовремя не закрытый долг — это не про «забудется», а про вполне конкретные последствия: испорченная кредитная история, колекторские агентства и судебные уведомления по почте.

Даже если компания молчит, не обольщайтесь — вполне возможно, она просто готовит вам «сюрприз».

Моё личное мнение

Лично я считаю, что лучше обращаться только в проверенные микрофинансовые организации, у которых есть лицензия ЦБ РФ и хоть какая-то положительная репутация.

Так вы минимизируете риск встречи с «теневыми коллекторами» и избавите себя от необходимости менять номер телефона раз в неделю.

Самое главное — никогда не берите займ, если не уверены, что сможете его отдать. А если уж и берете, то делайте это только после внимательного изучения договора, отказа от сомнительных «дополнительных услуг» и желательно в рамках беспроцентного периода.

А вы сталкивались с МФО, которые годами не подают в суд? Обязательно поделитесь вашим опытом в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: