Введение

Средний россиянин сейчас зарабатывает примерно 99 400 рублей в месяц. Но часто, даже при такой зарплате, денег не хватает, чтобы копить или вкладываться в будущее. Метод 50‑20‑30 — отличный ориентир, как разумно распределить доход, чтобы жить спокойно, не испытывать стресс из‑за денег и при этом накапливать.

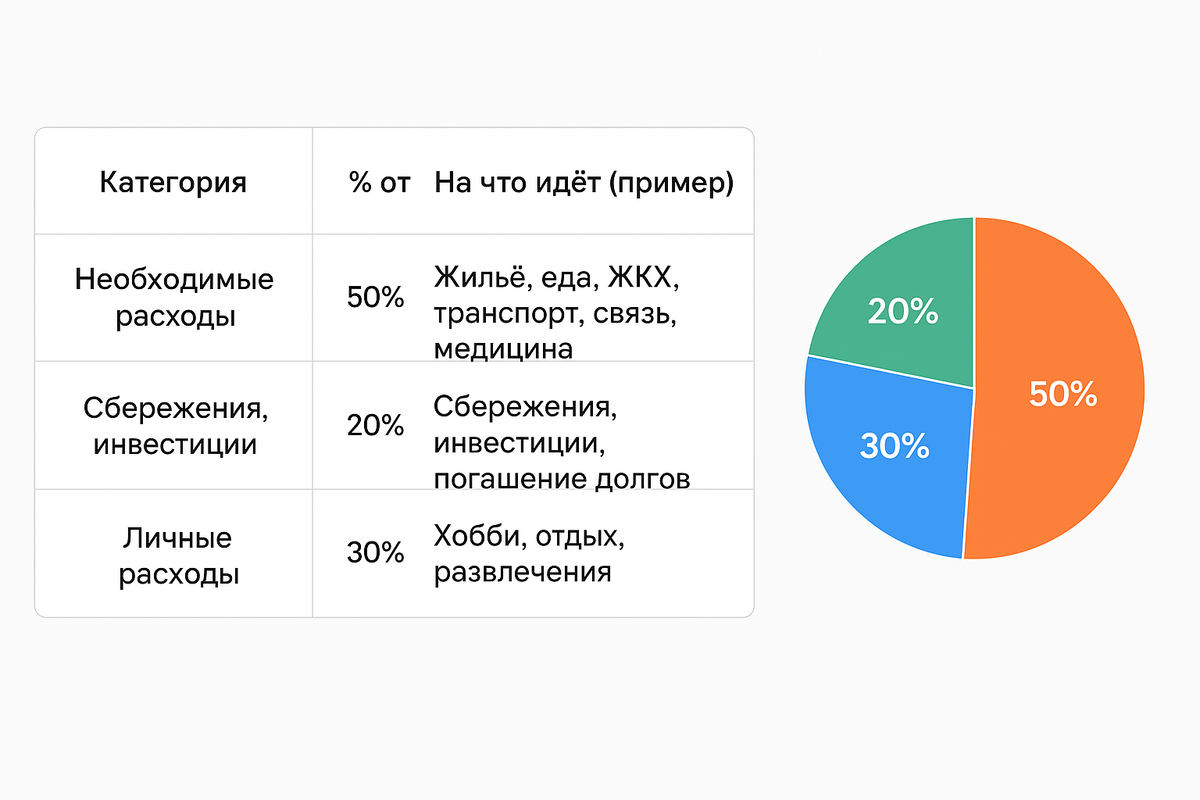

Что такое правило 50‑20‑30:

это простая модель личного бюджета, которая помогает распределять доходы:

- 50% — на обязательные расходы: жильё, коммунальные услуги, транспорт, продукты, кредиты, медицинские услуги.

- 20% — на финансовые цели: сбережения, инвестиции, погашение долгов.

- 30% — на личные желания: развлечения, путешествия, покупки «для души», хобби.

Идея в том, чтобы сбалансировать «обязательное», «полезное» и «приятное», не уходя в долги и постепенно формируя финансовую подушку.

Примеры цифр:

| Доход в месяц | 50% (на нужды) | 20% (на цели) | 30% (на личное) |

| 50 000 руб | 25 000 руб | 10 000 руб | 15 000 руб |

| 100 000 руб | 50 000 руб | 20 000 руб | 30 000 руб |

| 150 000 руб | 75 000 руб | 30 000 руб | 45 000 руб |

Почему многие не соблюдают правило

- Высокие фиксированные расходы. Например, аренда жилья, ипотека, транспорт + коммунальные услуги могут съедать 40‑60% дохода, и тогда 50% выделить просто невозможно.

- Долги и кредиты. Платёж по кредиту может «съедать» большую часть бюджета.

- Неумение планировать. Люди не отслеживают расходы, нет бюджета, не видно, куда уходит каждый рубль.

- Привычки и «маленькие покупки». Подписки, кофе, перекусы, соцсети — всё это годами складывается в значительную сумму.

Как адаптировать метод под себя

- Подсчитай свои обязательные расходы за месяц — сколько реально уходят на ЖКХ, аренду, еду, транспорт и т.д.

- Если 50% прямо сейчас — нереально, поставь более мягкие цели, например 60‑15‑25 или 55‑20‑25. Главное — следить, чтобы часть дохода шла на сбережения.

- Используй автоматизацию: настрой перевод 20% на отдельный счёт или вклад сразу после зарплаты.

- Ведя записи или используя приложение‑бюджет, смотри, где можно сэкономить: возможно,_paid подписки, доставка, кабельное ТВ и т.д.

Реалистичный пример для средней зарплаты

Представим, ты получаешь 100 000 рублей/месяц. Тогда распределение могло бы выглядеть так:

- Нужды: 50 000 руб

- Цели (сбережения, инвестиции): 20 000 руб

- Личное/отдых: 30 000 руб

Если у тебя фиксированные расходы выше 50 000 руб — допустимо уменьшить личные расходы или временно урезать «удовольствия», пока не сбалансируешь ситуацию.

Вывод

Метод 50‑20‑30 — не жёсткое правило, а ориентир. Важно понять, как выстраивается твой личный бюджет, сколько реально уходит на обязательные траты, и тогда уже принимать решения. Даже небольшие шаги (= 5‑10% дохода на сбережения) уже изменяют ситуацию к лучшему.