Исследования Morgan Stanley и Bank of America показывают, что масштаб инвестиций крупнейших технологических компаний в инфраструктуру для искусственного интеллекта существенно недооценивается рынком сегодня, а будущие расходы на амортизацию — ещё больше. Если предложение вычислительных мощностей превысит спрос, это может привести к ценовой войне уже к 2027 году, что подрывает прибыльность игроков.

Введение

Американские технологические гиганты — Amazon, Google (Alphabet), Meta, Microsoft и Oracle — активизировали масштабные вложения в дата‑центры и вычислительные кластеры для AI. Аналитики Morgan Stanley и Bank of America предупреждают: публичные показатели капитальных затрат (CapEx) не отражают всех форм финансирования и накопленного «в строящемся» капитала, а рынки недооценивают будущие показатели амортизации. В результате реальная инвестиционная интенсивность и будущая нагрузка на прибыль могут оказаться значительно выше текущих ожиданий.

Капитальные расходы: «армирование» инфраструктуры и недооценка масштаба

По оценке Morgan Stanley, соотношение капитальных затрат к выручке у пяти «сверхмасштабных» игроков может вырасти к 2027 году до примерно 26% — близко к пику интернет‑пузыря (около 32%) и выше пикового уровня в эпоху добычи сланцевой нефти (~20%). Однако традиционные показатели CapEx не учитывают растущую практику использования внебалансовых инструментов.

Два ключевых фактора, по мнению Morgan Stanley, искажают картину:

- Рост финансирования через лизинг и аналогичные схемы. Некоторые компании (включая Microsoft и Oracle) всё активнее используют финансовую аренду при строительстве дата‑центров. По сути это долгосрочные обязательства на покупку инфраструктуры, которые в ряде отчетных схем не полностью отражаются в CapEx, но увеличивают фактическую долговую и инвестиционную нагрузку. Аналитики оценивают сумму уже подписанных, но ещё не реализованных лизинговых обязательств свыше $335 млрд.

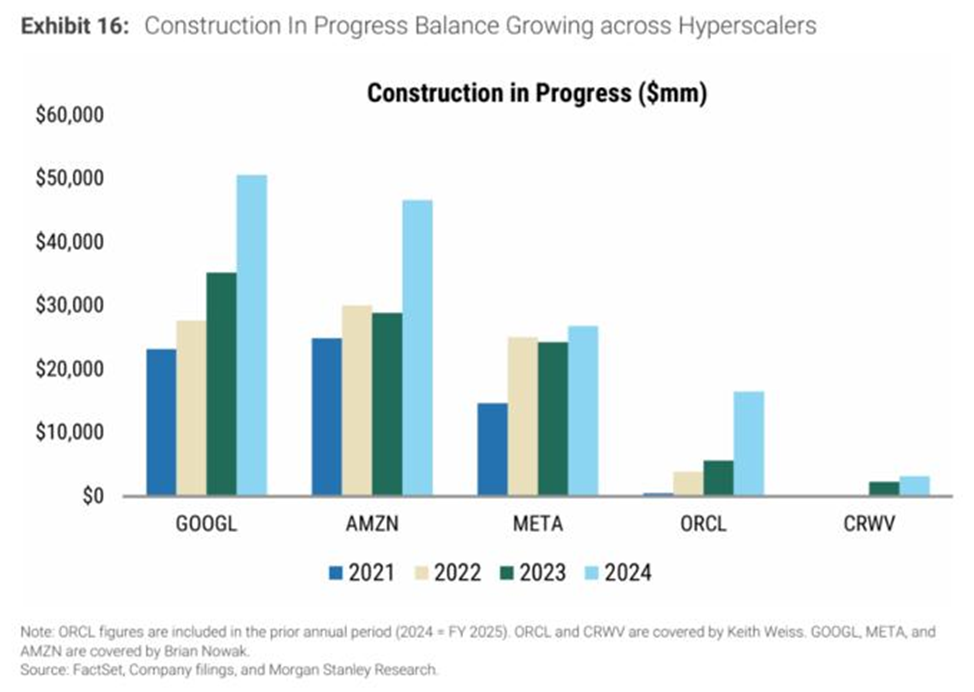

- Нарастание баланса «в строящемся» (Construction in Progress, CIP). Миллиарды долларов находятся в форме незавершённых проектов и до ввода в эксплуатацию не амортизируются, поэтому их влияние на отчёт о прибылях пока скрыто. За последний год CIP у Amazon вырос примерно на 60% (приблизительно $17 млрд), у Google — около 40% (около $15 млрд).

Эти механизмы создают «ледяную гору» инвестиций, большая часть которой ещё не повлияла на текущую прибыльность, но добавит нагрузку в будущем.

Амортизация: «замедленное» признание расходов и риск шоков

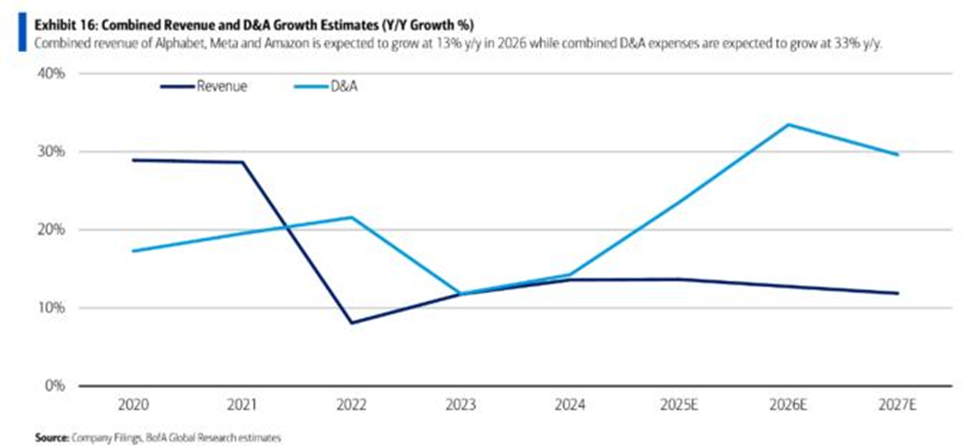

Bank of America фокусируется на другом, но взаимосвязанном риске: рынки систематически недооценивают рост расходов на амортизацию (D&A), который неизбежен после ввода в эксплуатацию огромного объёма инфраструктуры. По их расчётам, прогнозы амортизации для трёх компаний — Alphabet, Amazon и Meta — к 2027 году могут недооценивать реальные расходы примерно на $16.4 млрд (примерно: $7.0 млрд для Alphabet, $5.9 млрд для Amazon и $3.5 млрд для Meta).

Дополнительный фактор — более короткий жизненный цикл AI‑оборудования. GPU и специализированные ускорители быстрее устаревают и работают под большей нагрузкой, чем традиционные серверы; их эффективный срок службы может составлять 3–5 лет. Уже в 2025 году Amazon сократила прогнозируемый срок службы части серверного и сетевого оборудования с 6 до 5 лет. Если компании начнут применять более короткие сроки амортизации повсеместно, это ускорит признание расходов и снизит краткосрочную прибыльность.

Столкновение спроса и предложения — цена вопроса

Bank of America предупреждает о риске избыточного предложения вычислительных мощностей. Крупные игроки планируют вводить в строй большие мощности в 2026–2029 годах: у Meta — проекты гига‑ваттного масштаба, Oracle в связке с OpenAI (проект «Stargate») предполагает огромные объёмы вычислительных ресурсов (в материалах упоминается сумма порядка $500 млрд как масштаб проекта). Если спрос на высокомаржинальные AI‑сервисы не будет расти синхронно с предложением, это создаст давление на цены.

Последствия:

- Усиление конкуренции и унификация возможностей LLM (когда модели по качеству схожи) уменьшает дифференциацию продуктов и повышает вероятность «коммодитизации» инфраструктурных услуг.

- В случае переизбытка предложения крупные поставщики могут прибегнуть к агрессивной ценовой политике для поддержания загрузки, что съест маржу и снизит рентабельность.

Аналитики Bank of America считают, что такая ценовая война может произойти уже в 2027 году, если темпы ввода мощностей останутся высокими при слабом росте спроса.

Что это значит для инвесторов и компаний

- Для инвесторов: текущие финансовые отчёты и рыночные мультипликаторы могут недооценивать будущие расходы и риски. Важно учитывать внебалансовые обязательства, баланс CIP и вероятный рост D&A при оценке прибыльности и кредитного профиля компаний.

- Для компаний: стратегия агрессивного наращивания мощностей даёт преимущество по задержке времени вывода продукта на рынок и экономии на масштабе, но одновременно увеличивает риск уязвимости к ценовой конкуренции и требует аккуратного управления жизненным циклом оборудования.

- Для отрасли в целом: альтернатива слепому наращиванию — более тесная координация спроса и предложения, гибкие модели ценообразования и фокус на повышении монетизации AI‑приложений, а не только на увеличении вычислительных мощностей.

Заключение

AI‑инфраструктурная гонка приводит к масштабным капиталовым вливаниям, значительная часть которых пока «спрятана» в отчётах. Это создаёт риск резкого роста амортизации и потенциальной ценовой войны в 2027 году при несоответствии темпов ввода мощностей и спроса. Инвесторам и менеджерам стоит смотреть дальше традиционных CapEx‑метрик и готовиться к сценарию, где стоимость эксплуатации и скорость морального устаревания оборудования станут ключевыми факторами прибыльности.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru