Привет! Поймал любопытную тему: у кого на планете самые «тяжёлые» госдолги и что это вообще значит для нас с вами — людей, которые любят цифры, графики и слегка подшучивать над экономикой. Сделаю коротко, по-человечески и без заумных заклинаний.

Сразу к фактам из свежей сводки: суммарный мировой госдолг уже перевалил за 100 триллионов долларов. Да-да, с одиннадцатью нулями — не перепутали. Лидеры по абсолютному объёму всё предсказуемо: США примерно 38 трлн, Китай — чуть больше 14 трлн, Япония — свыше 10 трлн. Но абсолютные цифры — это как смотреть на кота без масштаба: то ли лев, то ли плюшевая игрушка. Для экономики важнее соотношение долга к ВВП — то самое debt-to-GDP, «сколько кредитки на каждую единицу дохода». Вот тут и начинается самое вкусное: США — больше 125% ВВП, Китай — около 80%, Япония — аж 255%. А теперь по порядку, что это за зверь, как его читать и почему Россия в этой картине выглядит неожиданно бодро.

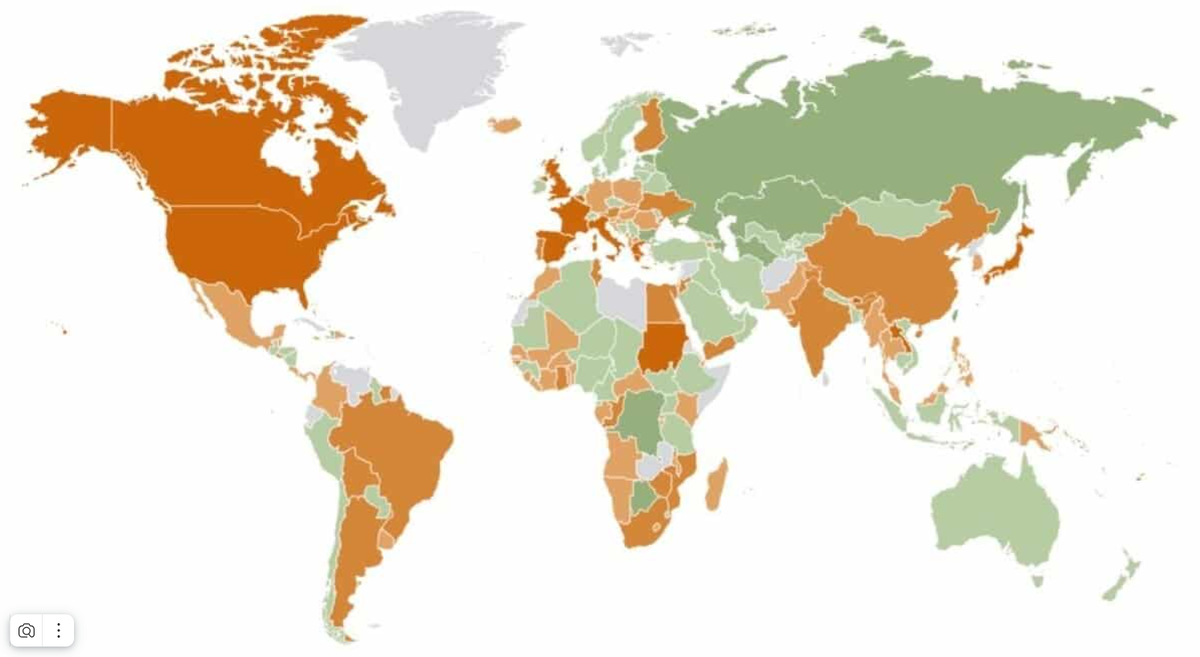

Карта мира долгов: где «коричневит», а где «зеленеет»

Если открыть карту, страны с высоким долгом (условно от 75% ВВП и выше) тонированы в коричневые оттенки. В оранжевой зоне — 50–75%. Там как раз США, Канада, Япония, добрая часть Западной Европы, Бразилия, Египет, Судан и несколько азиатских экономик. Зелёные и светло-зелёные — это долг 0–50% ВВП: большая часть Африки, Центральная Азия, Россия, Австралия, кусочки Латинской Америки и часть Юго-Восточной Азии. Серым помечены территории без данных. Ничего мистического: где-то статистика хромает, где-то методология не стыкуется.

Уже отсюда видно главное: мир давно живёт «на плече». Кто-то аккуратно, кто-то «как в последний раз».

Долг к ВВП по-простому: это ваш «левередж», только государственный

Представьте знакомую картину: у вас есть доход (ВВП), есть кредитка (госдолг) и есть ставка по этой кредитке (доходность облигаций). Если вы разумны, то держите баланс: кредитка помогает, но не душит. Если же увлеклись «финансовым фитнесом», то процентные платежи начинают съедать всё больше бюджета — и денег на развитие остаётся меньше.

Соотношение долг/ВВП — это термометр устойчивости. Низкий показатель не гарантирует счастье, высокий не гарантирует катастрофу, но направление понятно: чем больше долговая «маржа», тем чувствительнее вы к росту ставок, кризисам и капризам рынка.

«А почему тогда США и Япония ещё не рухнули?»

Хороший вопрос, который многие задают с хитрой улыбкой. Ответ скучнее мемов, но важен:

- США обладают мировой резервной валютой и самым глубоким рынком трежерис. Когда штормит — весь мир всё равно бежит в те же трежерис. Парадоксально, но долг высокий, а спрос на него — ещё выше.

- Япония — чемпион по долгу, но он в основном внутренний, а Банк Японии много лет держит доходности на коротком поводке. Экономика привыкла жить с этой «особенностью», как японский сад — с идеально подстриженными камнями.

Ирония судьбы такая: двум гигантам рынок пока прощает многое. Но ключевое слово — «пока». Когда обслуживание долга дорожает, даже большие ребята начинают смотреть на бюджет не как на шведский стол, а как на строгую диету.

Китай: 80% — вроде бы умеренно, но есть нюансы

У Китая, по сводкам, долг около 80% ВВП — выглядит спокойнее. Однако структура долга, квазигоскомпании, обязательства регионов — всё это добавляет слоёный пирог. Показатель по витрине один, а склад с коробками — на заднем дворе. Для нас важно понимать: номинал — не вся история, структура и держатели — половина сюжета.

Россия в этой картинке: почему «зелень» — это не только про салат

Теперь к самому приятному. Россия в зелёной зоне — долг к ВВП низкий по мировым меркам. Для аккуратного инвестора это звучит как музыка: долговая нагрузка невысокая, процентные расходы бюджета контролируемые, зависимость от внешних кредиторов низкая. Перевожу с макро на бытовой:

- Проценты не съедают бюджет. Когда у вас мало кредитов, вы меньше платите «дань» в виде процентов. Значит, больше остаётся на инвестиции, инфраструктуру, выплаты, всё то, что формирует внутренний спрос.

- Меньше зависимость от чужого настроения. Если внешний долг невелик, вам не так страшно, что у соседа «на рынке настроения». Меняются глобальные ставки — у вас шатает меньше.

- Есть пространство для манёвра. В экстренных случаях государство может нарастить заимствования, не превращая это в шоу «как мы побили рекорд по долговой пирамиде». Когда плечо маленькое, добавить чуть веса — не страшно.

- Суверенность решений выше. Меньше кредиторов — меньше внешних «советов», больше гибкости в выборе приоритетов. Для бизнеса это означает понятные правила фискальной игры, для частных инвесторов — предсказуемее доходность на длинных гособлигациях.

Да, у низкого долга есть и обратная сторона — иногда хотелось бы больше ускорения за счёт дешёвого фондирования. Но, честно, в мире, где хорошие ученики регулярно пишут шпаргалки на госдолг, консервативная долговая позиция — это роскошь. Мы как тот человек, который не взял пятую кредитку на отпуск — и теперь спокойно пьёт чай, пока друзья спорят с банком.

Как это читаю я, как трейдер

Я смотрю на карту долгов так же, как вы на стакан по утрам: кто сидит на длинной дюрации, кто перекредитовывается, кому скоро рефинансировать гору бумаг. Высокий долг при растущих ставках — это постоянный «маржин-колл» по бюджету. Если доходности по рынку облигаций лезут вверх, расходы на обслуживание долга жиреют как кот на даче. Страны с низкой долговой базой чувствуют всё это мягче: их бюджет не так «шумит» при каждом движении ставки.

США и Япония — особые кейсы, но даже им каждая десятая доля процента по доходности обходится в миллиарды на процентах. Отсюда и нервные телодвижения регуляторов: стоит доходностям «пошуметь», как из угла выглядывают слова «ликвидность», «покупки», «контроль кривой».

Россия же при нынешней структуре долга может позволить себе более ровную линию: меньше рефинансирования «на горе», меньше стресса от перетряски глобальных ставок. Для портфеля это означает, что длинные бумаги государства — не «пружина в двери», а скорее опора, на которую комфортно ставить часть капитала, если горизонт длинный.

Где рынку искать риск, а где — возможности

Если обобщить картинку по континентам, то самые «коричневые» зоны — это зрелые экономики с дорогой социальной корзиной и большими обязательствами. Там весело, там ликвидно, там всегда праздник спредов, но и риск «вдруг проценты выросли, бюджет скривился» — в комплекте. В зелёных зонах другая история: компактная долговая позиция и более спокойный бюджетный сон. Да, не у всех зелёных стран чудо-рост и рай для инвестора (экономика — это не только долг). Но сам по себе низкий долг — это хороший старт, как чистый баланс у компании.

Из этого вытекают практичные выводы для нас с вами:

- Следим за дюрацией портфелей: страны с большой горой рефинансирования в ближайшие годы — зона повышенного шума.

- Смотрим на кривую доходности: где она поджата искусственно, где плавает свободно, где регулятор держит рынок за руку.

- Оцениваем структуру держателей: внешний/внутренний долг — это разные миры по чувствительности к новостям и геополитике.

- И помним про базовую гигиену: высокий долг сам по себе не приговор, но это «дополнительный вес на штанге». Когда тренер (рынок) внезапно добавит блины (ставки), не всем будет весело.

А если совсем простыми словами

Мир давно живёт в кредит. Кто-то — с золотой картой, кто-то — с дебетовой и самоконтролем. США — как тот знакомый, которому банк сам звонит и предлагает лимит побольше. Япония — фанат облигаций с вечной подпиской на спокойствие. Китай — хозяйственник, у которого в шкафу порядок, а в гараже — три проекта без этикетки. А Россия в этой картине — тот редкий сосед, который не берёт взаймы на каждый праздник. Да, не самое эффектное шоу в ленте, зато меньше нервов, меньше процентов, больше свободы выбора.

И да, бонусом — меньше шансов проснуться утром от новости «перекредитование подорожало, бюджет поседел». У нас и так хватает драйверов для волатильности, так хоть на этом фронте всё устойчиво.

Итог

Картина по миру простая: долгов много, и мир к этому привык. Но соотношение долга к ВВП по-прежнему остаётся важным термометром устойчивости. В «коричневых» странах тепло и шумно, в «зелёных» — тише, но надёжнее. И вот тут Россия смотрится неплохо: низкая долговая нагрузка, вменяемые процентные расходы, меньше зависимость от чужих настроений и больше пространства для осмысленных действий.

Ну а мы с вами продолжим смотреть на кривые, дюрацию и спреды — но с приятной мыслью, что хотя бы в этом разделе глобальной повестки у нас «зелёная зона». А это, согласитесь, редкое чувство — когда можно не только шутить про экономику, но и искренне улыбаться.