Введение: Почему ИПК — это ваши пенсионные деньги

Представьте, что ваша будущая пенсия — это конструктор. Каждый год работы добавляет в него новые детали. Эти детали и есть индивидуальные пенсионные коэффициенты (ИПК). Чем их больше и чем они качественнее, тем солиднее будет итоговая конструкция — ваша страховая пенсия.

С 2015 года в России действует новая пенсионная формула, где ключевую роль играют именно ИПК. Многие до сих пор не понимают, как их считают и почему у кого-то пенсия больше, а у кого-то меньше. Давайте разберемся, как начисляются эти загадочные баллы, за что их можно получить и как в итоге посчитать свою пенсию в 2025 году. Это знание — ключ к пониманию того, как формируется ваше будущее обеспечение.

📊 Что такое ИПК и как его считают: Простая формула

Индивидуальный пенсионный коэффициент (ИПК, пенсионный балл) — это условная единица, в которой измеряется каждый год вашего трудового стажа. Его величина напрямую зависит от двух вещей:

- Размера вашей официальной (белой) заработной платы.

- Выборов, которые вы делаете: копить накопительную часть или нет, работать дольше или выйти на пенсию вовремя.

Главное правило: за один календарный год можно получить максимум 10 пенсионных баллов. Этот лимит установлен для тех, кто только формирует страховую пенсию. Для тех, кто отказался от накопительной части, максимум выше — но это тема для отдельного разговора.

Как рассчитываются баллы за год работы?

Формула расчета выглядит сложной, но ее суть проста:

ИПК = (СВ / СВmax) × 10, где:

- СВ — это сумма страховых взносов, которые ваш работодатель уплатил за вас в Пенсионный фонд по тарифу 16% (или 22%, если вы формируете и накопительную часть).

- СВmax — это максимально возможная сумма взносов, которую можно уплатить по тарифу 16% с предельной базы для начисления взносов.

Проще говоря: Ваши баллы за год = (Ваш годовой доход × 16%) / (Максимальная база × 16%) × 10.

Таблица: Пример расчета ИПК за 2025 год для разных уровней зарплаты

Ваша ежемесячная зарплата| Годовой доход | Страховые взносы (16%)Расчет ИПК | Итоговое количество ИПК за год

25 000 | 300 000 | 48 000 | (48 000 / 322 080*) × 10 | ~1.49

50 000 | 600 000 | 96 000 | (96 000 / 322 080) × 10 | ~2.98

75 000 | 900 000 | 144 000 | (144 000 / 322 080) × 10~4.47

100 000 | 1 200 000 | 192 000 | (192 000 / 322 080) × 10~5.96

150 000 | +1 800 000 | +288 000 | (288 000 / 322 080) × 10 | ~8.94 (не достигнут макс. 10)

*Примечание: Максимальная база для взносов на 2025 год составляет 2 013 000 руб. (2 013 000 × 16% = 322 080 руб.). Для получения максимальных 10 баллов нужен годовой доход ~1 875 000 руб. (около 156 250 руб. в месяц).*

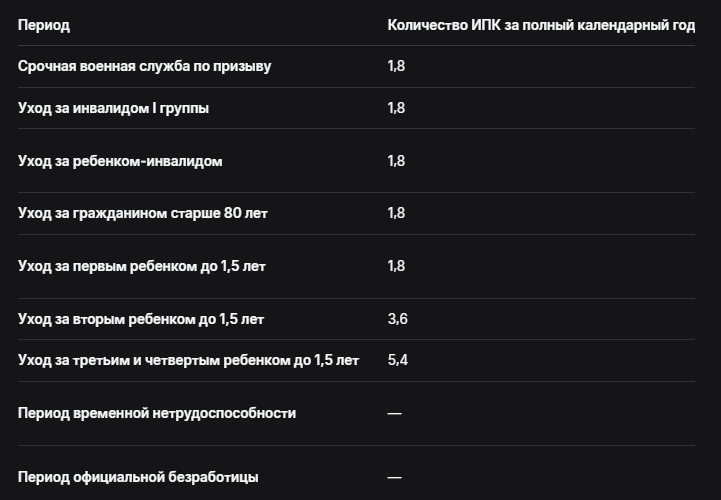

🧍♂️🧍♀️ Нестраховые периоды: За что начисляют баллы, даже если вы не работали

Государство ценит не только труд, но и социально значимые периоды жизни. За них тоже начисляют ИПК, чтобы человек не выпадал из пенсионной системы. Эти баллы называют «нестраховыми».

Таблица: Начисление ИПК за нестраховые периоды

Важно: Эти периоды засчитываются в страховой стаж только в том случае, если им предшествовали или за ними следовали периоды работы (хотя бы один день).

➕ Как все суммируется: Формула расчета пенсии в 2025 году

Когда приходит время выхода на пенсию, все ваши баллы, накопленные за всю жизнь, складываются. Формула для расчета страховой пенсии по старости выглядит так:

СП = ИПКобщ × СИПК + ФВ, где:

- СП — Размер страховой пенсии по старости.

- ИПКобщ — Сумма всех ваших индивидуальных пенсионных коэффициентов.

- СИПК — Стоимость одного пенсионного коэффициента (балла) на дату назначения пенсии.

- ФВ — Фиксированная выплата (базовая, гарантированная часть пенсии).

На 2025 год установлены следующие значения:

- Стоимость одного ИПК (СИПК) = 145,69 рубля

- Фиксированная выплата (ФВ) = 8 907,70 рублей

Пример расчета пенсии для Николая

Николай выходит на пенсию в 2025 году. За свою жизнь он накопил 125 ИПК. Посчитаем, какую пенсию он будет получать:

СП = 125 × 145,69 + 8 907,70

СП = 18 211,25 + 8 907,70

СП = 27 118,95 рублей в месяц

Именно такую страховую пенсию он будет получать ежемесячно (без учета возможных надбавок и индексаций).

🧮 Минимальные требования для выхода на пенсию в 2025 году

Чтобы вам назначили страховую пенсию по старости, мало просто достичь пенсионного возраста. Нужно выполнить два условия:

- Наличие минимального страхового стажа. В 2025 году это 15 лет.

- Наличие минимальной суммы ИПК. В 2025 году это 33 балла.

Если вы не набираете нужное количество баллов или лет стажа, вам будет назначена не страховая, а социальная пенсия по старости. Она выплачивается позже (мужчинам в 70 лет, женщинам в 65 лет) и ее размер значительно ниже.

📈 Как увеличить свою будущую пенсию: Практические советы

Понимание механизма начисления ИПК дает вам возможность сознательно влиять на размер будущей пенсии.

- Работайте официально. Только официальная занятость с «белой» зарплатой гарантирует, что за вас уплачиваются страховые взносы и копятся баллы.

- Стремитесь к высокой зарплате. Чем выше ваш официальный доход, тем больше баллов вы зарабатываете за год. Помните про потолок в 10 ИПК.

- Не прерывайте стаж. Если вы вынуждены ухаживать за ребенком или пожилым родственником, убедитесь, что эти периоды документально оформлены и зачтены в ПФР. Это защитит ваш стаж и принесет дополнительные баллы.

- Подумайте о более позднем выходе на пенсию. Если вы продолжите работать после достижения пенсионного возраста, вам будут начисляться премиальные коэффициенты как к фиксированной выплате, так и к накопленным баллам. Это может быть очень выгодно.

- Регулярно проверяйте свой лицевой счет. Через портал «Госуслуги» или на официальном сайте ПФР вы можете зайти в свой «Личный кабинет гражданина» и проверить, все ли начисления от работодателей и нестраховые периоды учтены правильно.

Бесплатная консультация юриста

💎 Заключение: Ваша пенсия в ваших руках

Индивидуальный пенсионный коэффициент — это прозрачный и понятный инструмент. Ваша будущая пенсия больше не является загадкой. Она — прямое следствие ваших трудовых и жизненных решений.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод прост: чем дольше и официальнее вы работаете, тем выше ваша пенсия. Государство поощряет социальную активность, засчитывая в стаж уход за детьми и нуждающимися родственниками.

Регулярно проверяйте свой пенсионный счет, контролируйте, чтобы работодатель исправно платил взносы, и планируйте свой выход на пенсию заранее. Теперь вы знаете, как это работает.