Добрый день, Инвестсообщество!

Одна из немногих компаний, которая смогла порадовать отчëтом за 1 полугодие 2025 года.

Забавно, что в нынешних условиях падение чистой прибыли на 10%, я называю порадовала. 😂

Но тут снижение связанно с ростом расходов на налог на прибыль (компания платит 40%, вместо 25% как у всех, но 40% не на весь бизнес, так что реальная ставка около 34-35%);

💡Дажесучëтом этого на фоне других компаний дела у Транснефти идут хорошо.

❗ Компания умудряется сохранять маржинальность при высокой инфляции в стране: рост зарплат и стоимость капитальных затрат.

Выручка почти такая же, как и в прошлом году. И это на фоне немного снижающегося объëма перекачки нефти и нефтепродуктов.

На момент прошедших 2 месяцев 2-го полугодия, мы видим рост добычи нефти, а значит будет и рост прокачки по трубам Транснефти.

❗ Заметил, что любят пугать Восток Ойлом (там будет труба от Роснефти), так как старые месторождения истощаются перекачка по трубам Транснефти будет падать. 😱

Важно понимать:

📌 Падение перекачки будет плавным и в пределах 10-15%.

📌 Это начнëтся в лучшем случае 2028, а скорее всего тенденция на снижение перекачки появится к 2030 году.

📌 Если налог на прибыль в 40% так и продержат до 2030 года, то снижения объема перекачки мы не почувствуем.

💡Размер дивидендной выплаты не уменьшится при снижении выручки, благодаря возврату налога на прибыль в 25%.

Возвращаясь к отчëту и дивидендам. 👇

За 1 полугодие 2025 года компания смогла заработать 97.5 рублей на акцию.

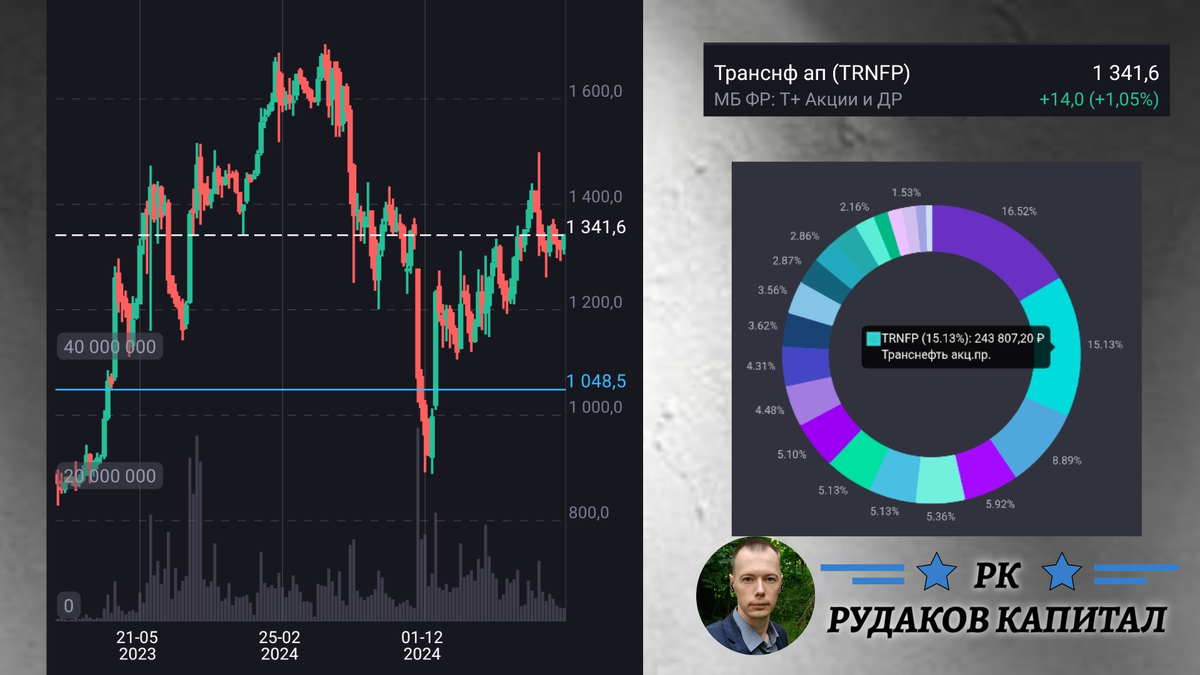

То есть мы можем ждать за год около 190 рублей на акцию, а это при цене акции в 1350 равно 14% дивидендной доходности. 🪙🪙

Сказать, что это много, не сказать ничего.

❗ Такую дивидендную доходность можно получить, только в рискованных идеях.

С учëтом стабильного бизнеса и относительного небольшого риска - это превосходная компания для портфеля.

🧾Разумеется, сейчас не лучшая цена для покупки, в моменте, скорее даже справедливая.

Здесь не будет иксов. Здесь рост на уровне инфляции, но с опционом на снижение налога на прибыль до 25% и существенного увеличения дивидендов.

💼 Трансефть занимает в портфеле 15.1%.

💡 Компания отлично подходит для дивидендного портфеля.

💡Кроме дивидендов в 14%, вы получаете будущую переоценку при снижении ключевой ставки.

Как видите на скриншоте, моя средняя цена покупки 1048.5 рублей - это о том, почему важно быть подписанным на мой ТГ канал, чтобы не упускать возможности.

Те, кто вместе со мной закупался в декабре 2024 года получил вместе с дивидендами почти 50% за 9 месяцев.👍

❗ Хотя я стараюсь такими сроками не менять, всë же мы не спекулянты.

Дополнительно, я сейчас буду разыгрывать книгу с Озона про инвестиции, в общем вы поняли к чему я клоню 👇

Подписывайтесь, будем общаться в комментариях и вместе увеличивать портфели!

P. S. Не является индивидуальной инвестиционной рекомендацией.