Друзья, доброго времени суток! 👋

Сегодня поговорим на тему, которая касается большенства людей, но окружена множеством мифов и предрассудков. Если вы когда-либо задавались вопросом «Что делать, если долги стали неподъемными?» или слышали страшилки про банкротство — эта статья для вас. Обещаю разложить все по полочкам простым языком, без заумных юридических терминов!

Представьте: каждые 73 секунды в России кто-то официально становится банкротом. За время, пока вы читаете эту статью, как минимум пятеро ваших соотечественников получат долгожданную свободу от кредитных оков. Звучит как страшилка из фильма ужасов? А для многих это единственный способ начать жизнь с чистого листа.

Банкрот — это не клеймо, а статус

Если коротко, то банкрот — это человек, который официально признан неспособным расплачиваться по долгам. В России такая процедура существует с 2015 года, и за это время ею воспользовались более 1,5 миллиона граждан.

«Банкротство — это не позор, а цивилизованный способ решения финансовых проблем», — говорят эксперты. И они правы: в развитых странах банкротство давно стало обычным инструментом финансового планирования.

Когда долги становятся непосильными

По закону стать банкротом обязан каждый, у кого долг превышает 500 тысяч рублей, а просрочка длится более 3 месяцев. Но можно подать на банкротство и при меньшей сумме — от 25 тысяч рублей, если очевидно, что расплатиться не получится.

Основные причины банкротства:

- Потеря работы или снижение доходов

- Болезнь и дорогостоящее лечение

- Развод и раздел имущества

- Мошенничество (стали жертвой обмана)

Интересно, что 96,7% граждан подают на банкротство самостоятельно — это говорит о том, что люди осознанно выбирают этот путь.

Два пути к свободе от долгов

Судебное банкротство

Это классический вариант через арбитражный суд. Стоимость: от 113 до 346 тысяч рублей (включая юридические услуги). Срок: 6-12 месяцев в среднем.

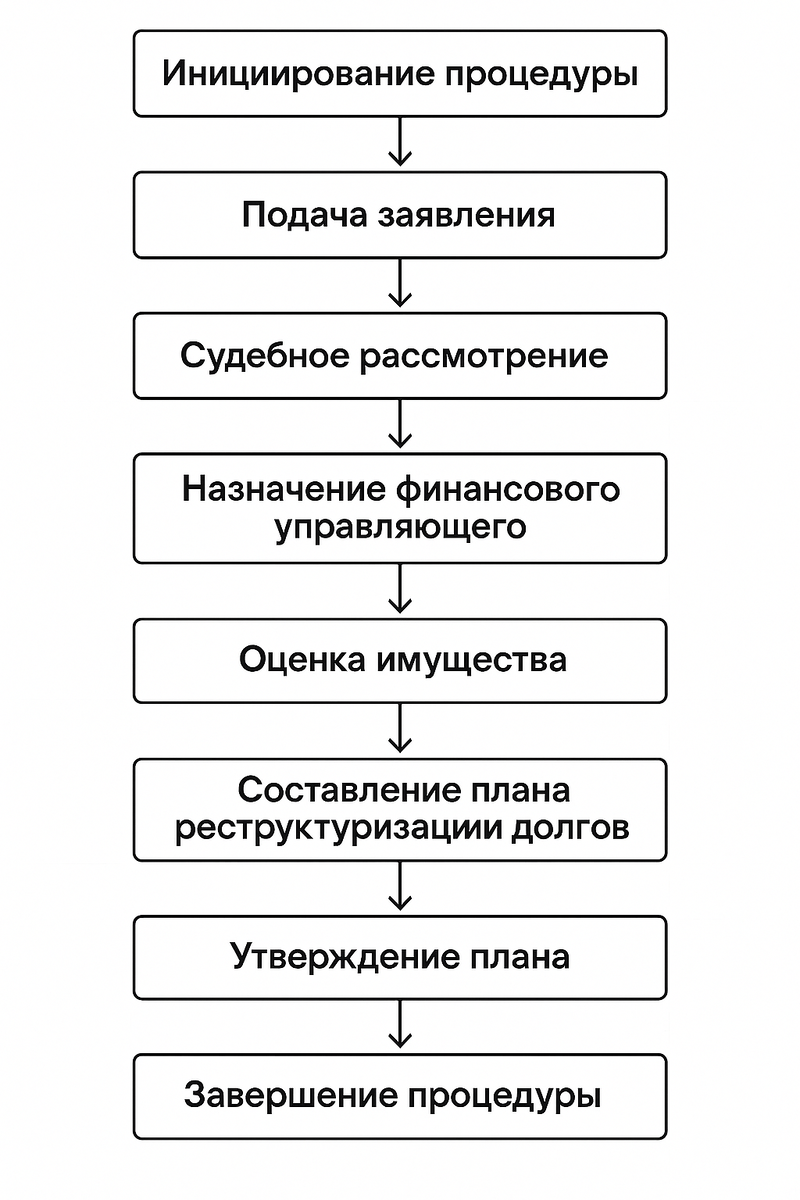

Этапы процедуры:

- Подача заявления в суд

- Рассмотрение дела судом

- Реструктуризация долгов (если есть доходы) или сразу реализация имущества

- Признание банкротом и списание долгов

Внесудебное банкротство через МФЦ

Бесплатный способ для тех, у кого долги от 25 тысяч до 1 миллиона рублей. В 2024 году им воспользовались 55 652 человека — в 3,5 раза больше, чем годом ранее.

Условия для МФЦ:

- Сумма долга: 25-1000 тысяч рублей

- Закрытые приставами исполнительные производства

- Отсутствие имущества и доходов

Что происходит с банкротом: плюсы и минусы

Плюсы

✅ Полное списание долгов — главная цель процедуры

✅ Прекращение звонков коллекторов — они больше не имеют права вас беспокоить

✅ Заморозка долгов — проценты и пени перестают расти

✅ Единственное жилье остается — его не смогут забрать ни при каких обстоятельствах

Минусы

❌ Ограничения 5 лет: нельзя повторно банкротиться, надо уведомлять банки о статусе банкрота

❌ Запрет на руководящие должности — 3 года для обычных компаний, до 10 лет для банков

❌ Потеря имущества — все ценное (кроме необходимого) продается на торгах

❌ Стоимость процедуры — минимум 45-55 тысяч рублей обязательных расходов

Реальная история: когда банкротство спасает

Я долгое время работал в МЧС, получал 45 тысяч рублей в месяц. С тремя детьми денег катастрофически не хватало — даже на памперсы и детское питание приходилось брать в долг. К концу 2021 года накопилось кредитов на 1,3 миллиона рублей. «Понял, что никогда не расплачусь, когда высчитал: с моей зарплатой нужно 30 лет только на основной долг». В ноябре 2021 обратился к юристам, в июле 2022 арбитражный суд признал меня банкротом. Все долги списали полностью. «Теперь зарплата уходит на семью, а не в банк».

Внимание: мошенники не дремлют

К сожалению, вокруг банкротства много мифов и недобросовестных «помощников». Помните:

- Банкротство нельзя провести за 20-30 тысяч рублей «под ключ»

- Скрывать имущество или создавать фиктивные долги — уголовное преступление

- Не все долги списываются: алименты, штрафы ГИБДД, ущерб здоровью остаются

Банкротство — не приговор, а новое начало

Сегодня в России банкротство стало цивилизованным способом решения долговых проблем. 98,86% людей успешно завершают процедуру полным списанием долгов.

Если вы устали от бесконечных кредитных платежей, звонков коллекторов и растущих процентов — возможно, пора серьезно подумать о банкротстве. Это не стыдно, это разумно.

👍 Понравилась статья? Подписывайтесь на канал — впереди еще больше полезной информации о финансах!

💬 А что думаете вы: банкротство — спасение или позор? Делитесь мнением в комментариях!

📤 Поделитесь статьей с друзьями — возможно, кому-то эта информация сейчас очень нужна.

Данная статья носит информационный характер. Перед принятием решения о банкротстве обязательно проконсультируйтесь с квалифицированными юристами.