Мечел раскрыл операционные и финансовые результаты за 1 п/г 2025 г. Обратимся к анализу сегментных данных.

Выручка горнодобывающего сегмента сократилась на треть до 51,6 млрд руб. в равной степени за счет падения средних цен и снижения объемов реализации всех видов продукции. EBITDA сегмента оказалась отрицательной, в основном за счет снижения цен на продукцию сегмента и роста себестоимости.

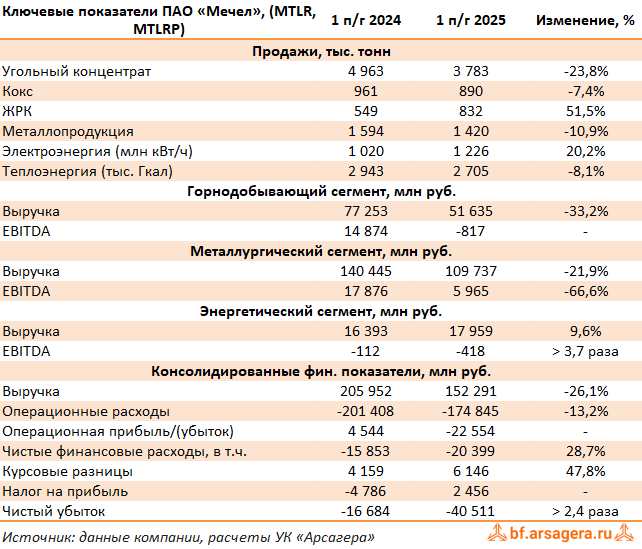

В металлургическом сегменте продажи продукции сократились на 10,9%, составив 1,4 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования, а также санкционными ограничениями. При этом доходы сократились на 21,9% до 109,7 млрд руб. на фоне снижения цен на большинство видов продукции сегмента и стагнации спроса. В свою очередь, EBITDA дивизиона сократилась на две трети, составив 6,0 млрд руб., преимущественно по причине опережающего роста закупочных цен на сырье для металлургии над темпами роста цен реализации продукции сегмента.

В энергетическом сегменте отрицательное значение показателя EBITDA связано с ростом себестоимости на фоне повышения цен на газ, мазут и покупную электроэнергию, затрат по ремонтной программе, увеличением расходов на персонал, а также коммерческих и сбытовых расходов.

Переходя к консолидированным финансовым результатам компании, отметим падение общей выручки на 26,1% до 152,3 млрд руб. Операционные затраты снизились только на 13,2% до 174,8 млрд руб. на фоне инфляционных факторов, а также признания обесценения гудвила и прочих внеоборотных активов в размере 14,4 млрд руб. против 3,3 млрд руб. годом ранее. Это привело к операционному убытку в размере 22,6 млрд руб.

Общая долговая нагрузка компании составила 240,5 млрд руб., при этом финансовые расходы составили 26,8 млрд руб., увеличившись на 33,2%, на фоне роста процентных ставок. В структуре кредитного портфеля преобладают рублевые займы (89,7%), оставшаяся часть номинирована, главным образом, в евро и юанях.

Добавим, что на фоне укрепления рубля компания отразила положительные курсовые разницы в размере 6,1 млрд руб. против 4,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили 20,4 млрд руб.. (+28,7%).

В итоге чистый убыток холдинга составил 40,5 млрд руб.

Среди прочих показателей отметим величину отрицательного собственного капитала, составляющую уже 157,4 млрд руб. Поправить дела компания могла бы при помощи банков-кредиторов, проведя существенную допэмиссию акций или начав распродажу активов, но и в этом случае перспективы акционеров Мечела оставались бы весьма туманными.

По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на фоне ухудшения рыночной конъюнктуры, а также возросших финансовых расходов. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам без допэмиссии в ближайшие годы не сможет выйти в положительную зону по собственному капиталу.

На данный момент акции компании не входят в число наших приоритетов.

____________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.