ПАО Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г.

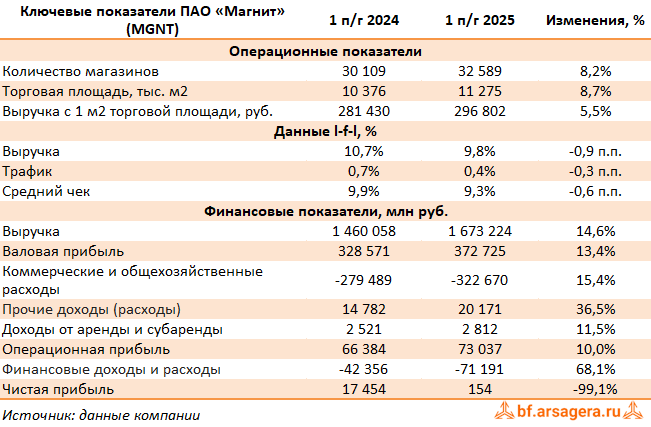

За отчетный период выручка Компании увеличилась на 14,6%, достигнув 1,67 трлн руб. Росту способствовало активное расширение торговой сети: к концу первого полугодия общее количество магазинов Компании увеличилось на 8,2% и составило 32 589 шт. Чистый прирост за полугодие составил 933 магазина, основная часть пришлась на формат «у дома» и магазины «Дикси». В результате совокупная торговая площадь Компании выросла на 8,7% до 11,3 млн м².

Рассмотрим показатели по сопоставимым магазинам. На фоне сокращения покупательской активности и роста популярности экспресс доставки на ряду с сегментом e-grocery группа зафиксировала замедление l-f-l показателей: продажи выросли на 9,8%, показав сокращение в динамике на 0,9 п.п. к результату прошлого года. Основным драйвером стал рост среднего чека на 9,3% (-0,6 п.п.), отразивший повышение цен на фоне инфляции. Трафик тем временем продемонстрировал увеличение на 0,4%, что на 0,3 п.п. меньше показателя сопоставимого периода прошлого года.

Онлайн-продажи показали значительное ускорение: оборот за рассматриваемый период вырос на 79,6% до 77,6 млрд руб. Существенный вклад в динамику обеспечил рост среднего количества заказов в день в более чем полтора раза до 268 тыс., что стало возможным благодаря расширению охвата подключенных к системе магазинов до 29,9 тыс. шт. против 26,6 тыс. годом ранее.

Валовая прибыль возросла на 13,4% до 372,7 млрд руб. При этом валовая рентабельность снизилась с 22,5% до 22,3% на фоне роста доли себестоимости в выручке на 0,2 п.п. до 77,7%, что можно объяснить ростом затрат на продукцию и логистические услуги.

Коммерческие и административные расходы выросли на 15,4% и составили 322,7 млрд руб. Увеличение статьи связано как с ростом численности персонала и индексацией зарплат, так и с амортизационными отчислениями и расходами на обновление инфраструктуры.

В результате операционная прибыль увеличилась на 10,0% и составила 73,0 млрд руб.

Существенный вклад в снижение прибыли Компании внесли процентные отчисления. Чистые финансовые расходы выросли на 68,1% и составили 71,2 млрд руб. Это объясняется увеличением общего объема заимствований эмитента на 24,1% до 1,0 трлн руб., а также ростом ставок по обслуживанию долга. Чистый долг компании составил 993,6 млрд руб. против 744,6 млрд руб. годом ранее.

Как итог, чистая прибыль составила 154 млн руб. против 17,5 млрд руб. годом ранее.Помимо прочего отметим, что в отчетном периоде Компания завершила приобретение торговой сети «Азбука Вкуса» и начала консолидировать ее результаты в своей отчетности с 20 мая 2025 года. Помимо 174 магазинов в контур сделки вошли пять кулинарных, хлебопекарных и кондитерских производств, а также три распределительных центра и складская инфраструктура доставки, расположенных в Москве и Санкт-Петербурге. Данные активы должны помочь Магниту укрепить позиции в сегменте готовой еды и товаров СТМ, а также выйти в новый премиум сегмент.

По результатам вышедшей отчетности мы повысили прогноз по выручке на фоне роста темпов открытия магазинов у дома. При этом прогноз по чистой прибыли был понижен ввиду более высоких коммерческих и финансовых расходов и предстоящего рефинансирования долга. Мы также не ожидаем выплаты дивидендов по итогам текущего года ввиду падения прибыли и значительных денежных вложений. В результате потенциальная доходность акций компании сократилась.

На данный момент акции компании торгуются исходя из P/BV 2025 около 1,0 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.