В начале мая, когда по таким счетам в МТС-Банке можно было получить доход вплоть до 24% годовых, я подробно останавливался на подводных камнях условий в специальной заметке. За прошедшие четыре месяца очень многое изменилось — и ставки, и условия — пришло время снова всё разложить по полкам. Тизер: счета по-прежнему выгодны, но нюансов по-прежнему много!

Приветственные ставки

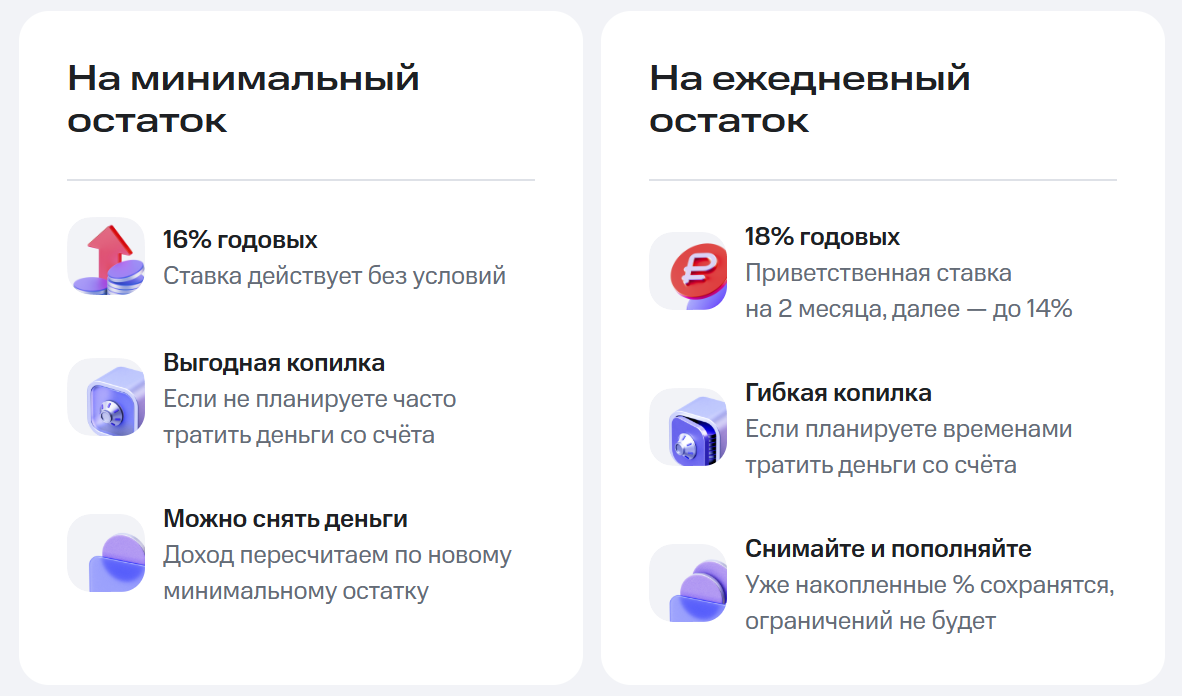

Во-первых, приветственной ставки по счёту с начислением процентов на минимальный остаток больше нет — убрали ещё летом. С сентября 2025 по таким счетам применяется общая ставка 16% независимо от того, новый Вы клиент или нет. Есть возможность увеличить эту ставку на полпроцента, если Вы зарплатный клиент или пользуетесь пакетом Премиум. Не забываем, что пакет Премиум в МТС-Банке (страховка, такси, бизнес-залы и тд) никак не связан с подпиской МТС Premium (кешбэк, гигабайты, самокаты, KION и тд)! Несмотря на сходство названий, это совершенно разные наборы сервисов, которые можно как совмещать, так и использовать по отдельности.

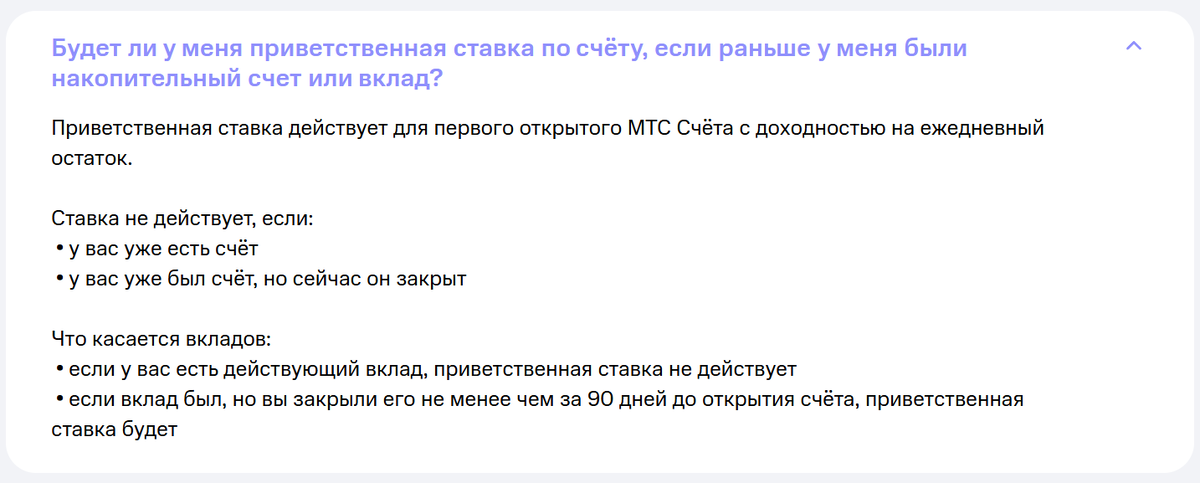

Условия применения приветственной ставки (сейчас — 18%) по счёту с начислением процентов на ежедневный остаток остались без изменений. Если Вы им соответствуете, открывать такой счёт по-прежнему выгоднее всего в первый день календарного месяца. В этом случае Вы получаете максимальное количество дней действия такой ставки, так как она привязана к календарным месяцам. На сайте МТС-Деньги есть хорошее разъяснение по текущим условиям:

Ограничения по сумме

Ранее базовое ограничение для применения максимальной (приветственной) ставки по обоим типам накопительного счёта составляло 2 млн. ₽. Теперь — базовое увеличено до 5 млн. ₽, а в отдельных случаях (подробнее в карусели ниже) может быть еще выше. Тут возникает резонный вопрос, актуальны ли вообще такие высокие ограничения для накопительных счетов. Мое мнение, да, актуальны! В текущей ситуации накопительный счёт с приветственной ставкой часто конкурирует по доходности со вкладом на 2-3 месяца и выигрывает у такого вклада. Да, крупную сумму надёжнее разместить частями в нескольких банках, чтобы не превышать страховой порог АСВ в 1.4 млн. ₽ по каждому банку. Но в условиях, когда ставки в других банках ощутимо ниже, а речь идёт о сроке около двух месяцев, некоторые выбирают более высокую доходность, соглашаясь с более высоким риском размещения средств более 1.4 млн. ₽ в одном банке.

Интерфейс

Фактически оба вида накопительных счетов открываются в ПАО "МТС-Банк", но отображаются сейчас как в Интернет-банке непосредственно МТС-Банка (mtsbank.ru), так и в отдельном Итернет-банке бренда МТС-Деньги (mtsdengi.ru). Напомню, что ключевые розничные банковские услуги экосистемы МТС последние годы развиваются именно под брендом МТС-Деньги, подробнее — здесь. Отдельным юридическим лицом МТС-Деньги не является, это лишь маркетинговая концепция. Но когда есть возможность, я рекомендую пользоваться Интернет-банком МТС-Деньги, так как именно он сейчас получает основные доработки и улучшения. Простой, но не единственный пример, почему интерфейс МТС-Деньги предпочтительнее, в карусели:

Увы, происходят эти доработки всё равно ощутимо медленнее желаемого темпа, из-за чего, например, даже в интерфейсе МТС-Деньги до сих пор не реализовано отображение актуальной ставки по счёту на ежедневный остаток. При переходе с экрана ниже по ссылке "Подробнее" просто открывается вот этот стандартный буклет с условиями.

Для счёта на ежедневный остаток процентная ставка в Интернет-банке МТС-Деньги отображается, но после отмены приветственных ставок здесь гораздо полезнее было бы видеть ситуацию по ожидаемым к начислению процентам. К моей предыдущей заметке был комментарий пользователя, который потерял проценты за целый месяц, так как всё это время не имел перед глазами наглядную ситуацию с их начислением. Почему я уделяю такое внимание этим нюансам? Потому что в других банках интерфейсы позволяют видеть и приветственные ставки, и ожидаемые проценты, причём давно!

Примечательно: для закрытия накопительных счетов в систему всё равно требуется заходить через интерфейс МТС-Банка, а не МТС-Деньги. Только там есть кнопка "Закрыть счёт". Да, со временем, скорее всего, добавят и в МТС-Деньги, но в лучших традициях на это может запросто и полгода уйти. А пока имеем, что имеем!

Другие банки

А что же в других банках? Накопительные счета МТС-Банка по-прежнему выгоднее многих, но увы, былого (весеннего) лидерства уже не осталось. Из-за отмены приветственной ставки по счёту на минимальный остаток МТС-Банк мгновенно пропустил вперёд добрый десяток банков, включая даже такие крупные, как Альфа-Банк (18%), Газпромбанк (17%), ПСБ (17%). Интересным конкурентом по счетам на минимальный остаток является так же Озон-Банк, где приветственная ставка сейчас 18%, а после окончания её действия можно сохранить ставку 16.5% при условии размещения суммы от 1.4 млн. ₽. Стоит отметить, что поддержание такого остатка открывает и бесплатный доступ к премиальному тарифу Озон ULTRA. Впереди Озон, на мой взгляд, и по функционалу Интернет-банка. По накопительным счетам, в частности, всегда отображается актуальная ставка, а также ожидаемая сумма процентов к выплате в ближайшую расчётную дату (на скриншоте ниже). Не нужно гадать, применилась ли приветственная ставка, соответствуют ли проценты ожиданиям и тд. Одним словом, тут сильная потеря позиций со стороны МТС.

Благодаря сохранению приветственной ставки по счёту на ежедневный остаток, позиции МТС-Банка тут существенно лучше. Явно впереди только Яндекс с приветственной ставкой 19% (при наличии подписки Плюс). Но у Яндекса есть еще несколько преимуществ. Во-первых, приветственная ставка действует 62 дня и не привязана к календарю. Во-вторых, проценты не только начисляются, но и выплачиваются каждый день, что гораздо удобнее. И в-третьих, подобно Озону, Яндекс на голову опережает МТС-Банк по удобству интерфейса Интернет-банка. Сохраняется у МТС паритет по величине приветственной ставки счёта с доходом на ежедневный остаток с Финам-банком — те же 18%. Правда, здесь ограничение по сумме в 1.5 млн. ₽. Итого: по счетам с начислением процентов на ежедневный остаток МТС-банк в тройке лидеров, но первую позицию не удержал.

Подводные камни

Особой бдительности требуют именно счета с начислением процентов на минимальный остаток, так как "одно неверное движение" может обнулить Ваши проценты за целый месяц. Начинаем с них.

- Золотое правило. Открыли новый счёт — и сразу же пополнили его. Можно несколькими платежами. Если не пополнить счёт на минимальный остаток в день открытия, то в этот день на нём фиксируется нулевой остаток и, пока не наступит новый календарный месяц, никакие проценты по этому счёту начисляться уже не будут.

- Если выбрали счёт на минимальный остаток, лучше всего вообще никак не прикасаться к деньгам на нём до конца месяца. Снижение Вами остатка по такому счёту даже на пару часов в МТС-Банке учитывается при определении минимального остатка за весь месяц. В других банках это требование бывает мягче, но здесь именно так.

- Как снять часть денег, чтобы не потерять по ней проценты за весь месяц? Хоть часть, хоть всю сумму, но делать это надо в последний календарный день месяца — тогда же, когда начисляются проценты за текущий месяц. Любой вывод средств ранее этой даты моментально приводит к пересчёту процентов за весь месяц с учетом обновлённого минимального остатка.

По счетам на ежедневный остаток ситуация в целом проще: главный подводный камень здесь — нет отображения Вашей ставки в интерфейсе Интернет-банка. Поэтому крайне рекомендую подтвердить в поддержке возможность получения приветственной ставки именно в Вашем случае до открытия счёта. А потом там же подтвердить, применилась ли она, уже после открытия. Иначе могут быть неприятные сюрпризы.

Заключение

Приветственная ставка 18% по счёту МТС с доходом на ежедневный остаток — это по-прежнему отличное предложение для накопительного счёта. Лучше сейчас только у Яндекса. Если свою приветственную ставку в Яндексе Вы уже использовали, МТС-Банк совершенно точно является одним из следующих кандидатов для открытия такого счёта. Однако обязательно стоит сразу иметь в виду неудобства и недоработки МТС-Банка, которые призвана компенсировать высокая ставка в 18% — я постарался собрать их в этой заметке. Счета МТС с доходом на минимальный остаток после отмены по ним приветственной ставки существенно менее привлекательны, но для полноты картины разобрал здесь и их. В целом желаю, чтобы МТС-Банк подкреплял свои маркетинговые инициативы соответствующими ресурсами, направленными на IT-разработку и поддержку клиентов. Есть ощущение, что на этих направлениях сегодня Банк избыточно экономит.