На прошлой неделе М.Видео поделилась результаты за 1 полугодие 2025:

Выручка: -15% г/г (171,2 млрд руб.)

Валовая прибыль: -35% г/г (27 млрд руб.).

Операционный убыток: -7,6 млрд руб. Против прибыли в 3,7 млрд по итогам 1 полугодия 2024.

Чистый убыток: -25,2 млрд руб. (2,4х).

EBITDA: 3,8 млрд руб. (падение в 4,4 раза).

Чистый долг/EBITDA = 42х 😱

Результаты, мягко говоря, ужасные!

В ближайшие 12 месяцев компания должна погасить кредиты и займы на сумму 99,5 млрд руб. На отчетную дату у М.Видео лишь 5,9 млрд руб. кэша. Чем будут платить? Непонятно!

• Еще в мае эмитент получил от новых акционеров 30 млрд руб. в рамках докапитализации. По итогу эти деньги благополучно «профукали», ведь на процентные расходы за первое полугодие ушло аж 20,5 млрд руб. при финансировании операционной деятельности всего лишь на 4,4 млрд руб.

В нашем портфели имелись облигации М.Видео еще с 2023 года. Уже тогда отчеты компании были очень слабыми, но в облигациях была идея с доходностью под 30% годовых. Такой критичной ситуации не было, несмотря на имеющиеся трудности.

В течении двух лет компания исправно платила по обязательствам и в апреле мы участвовали в оферте 4 выпуска облигаций, оставив мизерную долю (13 облигаций) на последующее удержание (новый купон 25% и информация о докапитализации вселяла уверенность в дальнейшее сохранение платежеспособности компании).

И вот после представленного отчета та самая уверенность практически иссякла. К слову, еще в июле Акра понизило рейтинг ПАО «М.ВИДЕО» до уровня BBB+(RU).

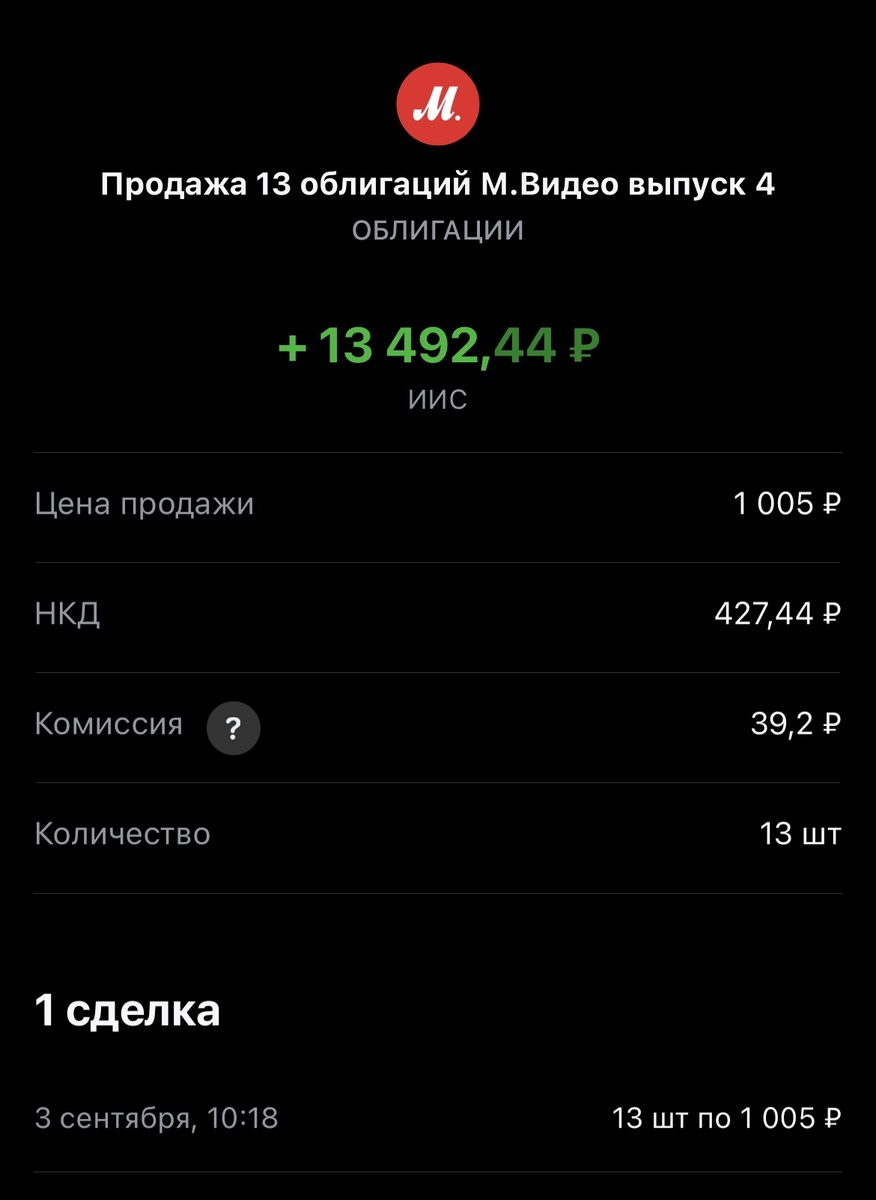

• Вчера полностью закрыли позицию в облигациях компании. Средняя цена покупки оставшихся бумаг составляла 940,4₽, а продали их по цене 1005₽ за облигацию. При этом успели получить одну купонную выплату в размере 810,29₽, а также НКД при продаже в размере 427,44₽.

Не является инвестиционной рекомендацией.

Не забывайте подписаться на телеграмм канал, чтобы не пропустить ничего интересного: