Можно выбрать: Через 10 лет вы будете с капиталом более 5 млн ₽, либо с нулём.

И выбор вы делаете каждый день.

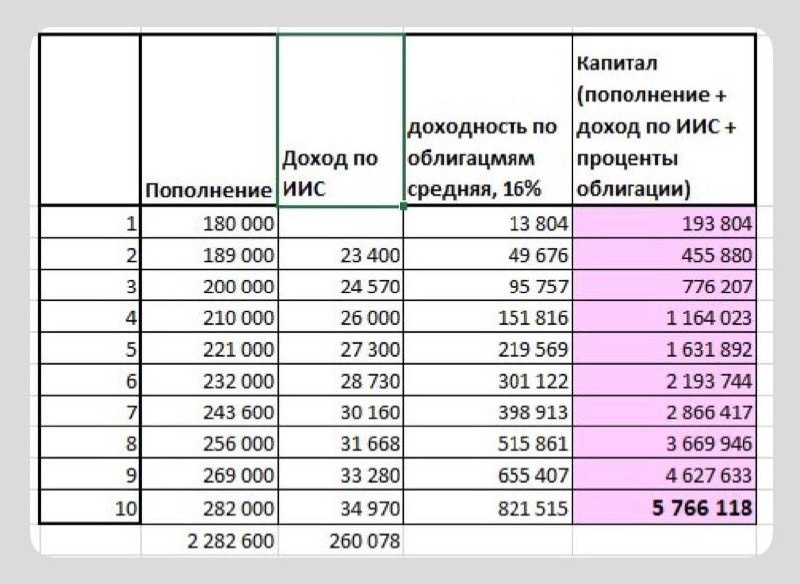

Часто слышу: «Ну что изменится, если я начну откладывать 10–15 тысяч в месяц? Это же копейки».

Но давайте посмотрим на математику 👇

▶️ Если вы откладываете 15 000 ₽ в месяц, — это 180 000 ₽ в год. Дальше каждый год индексирует сумму своих взносов всего по 5%.

Зачем индексировать? Потому что жизнь меняется, доходы растут, и индексировать пополнения — это естественный процесс. 5% — это совсем немного, но в перспективе даёт мощный результат.

+ используете ИИС + облигации:

— за 10 лет вы внесёте 2,28 млн ₽,

— но на выходе получите уже 5,7 млн ₽ капитала.

— Это более 70т.р. в месяц пассивного дохода.

Как?

✅ Каждый год вы возвращаете себе налоги по ИИС (+13%).

✅ Деньги работают в облигациях со средней доходностью 16% (берём консервативный сценарий)

✅ Сложный процент «разгоняет» результат: проценты на проценты + реинвестирование.

▶️ А теперь обратный сценарий.

❌Вы ничего не откладываете.

Через 10 лет у вас нет ни капитала, ни дохода.

Именно здесь и кроется разница:

Сегодня вы решаете, кем вы будете через 10 лет — человеком с 5 миллионами или человеком, который снова начинает с нуля.

Я сама 8 лет назад решила просто начать. Без каких-либо гарантий. тогда это не было так модно и никто про это не говорил. Просто была большая мотивация вырваться из круга жить только на зарплату. Время летит, я ни разу не пожалела о своем решении, но часто жалела, что не начала раньше.

❗️Опережая комментарии: через 10 лет это будут не деньги. Ребята, я купила квартиру в прошлом году, на свои накопления! Мой активный доход существенно вырос только в последний год, а предыдущие 7 лет я копила с обычной зарплатой, и все мои миллионы по истечению такого долгого времени накоплений по прежнему большая сумма, которая помогла купить квартиру и сформировать первый пассивный доход, который является моей финансовой опорой. Я не заметила, как прошли эти 8 лет, просто пролетели, зато деньги не разлетелись и удалось их приумножить!

Когда есть цель - появляются возможности, результат достигается быстрее. Даже если вы откладываете 5000р, а не 15000, через 10 лет у вас будет капитал и пассивный доход.

Если в запасе больше 10 лет, то вообще можно откладывать копейки, 3-5-7 тысяч - сложный процент сделает свое дело.

На курсе «Безопасные облигации» я даю пошаговую систему, как встроить ИИС и облигации в вашу стратегию, чтобы ускорить накопления и создать капитал, который будет работать на вас.

✅Анкета предзаписи уже открыта.(Здесь была ссылка). Старт обучения 22 сентября. На этой неделе последняя возможность попасть в анкету предзаписи и уже в понедельник занять место по самой выгодной цене для участников анкеты.

КАНАЛ: Галина Набокова о финансах