Ещё вчера — крепость, сегодня — шаткий домик

Помните времена, когда банковский вклад казался надёжнее кирпичной стены? Казалось, положил деньги и можешь спать спокойно. В 2022-м россияне держали на счетах почти 35 трлн рублей, а к сегодняшнему дню цифра уверенно перевалила за 60 трлн.

Выглядит как успех, но экономисты хмурят брови: а что если завтра половина вкладчиков решит снять всё разом? Банковская система, конечно, крепкая, но не железобетонная.

«Горячие» деньги: ажиотаж 2024 года

Конец 2024-го помнят все, кто хоть раз заходил в отделение банка. Ставки взлетели до 24-25%, и люди выстраивались в очереди, словно за айфоном.

— «Быстрее, пока не упало!» — шептали пенсионеры в очереди.

— «Мне на год, под всё!» — бросал менеджеру деловой мужчина в костюме.

И ведь заработали: только за один год население подняло на депозитах более 7 трлн рублей. Причём почти все эти деньги — у простых людей, а не у топ-менеджеров и олигархов. Настоящий «народный инструмент», как ни крути.

Холодный душ 2025-го

Но сказка быстро кончилась. Центробанк летом снизил ставку до 18%, и крупные банки тут же почувствовали утечку клиентов.

Куда идти сбережениям дальше? Недвижимость — для богатых и смельчаков. Фондовый рынок — слишком нервный аттракцион. Валюта — ещё та лотерея.

В итоге депозиты остаются самым привычным, пусть и уже не таким выгодным способом хоть как-то защититься от инфляции.

Проценты тают быстрее мороженого

В декабре 2024-го средняя ставка — 22%. В июле 2025-го — уже на 17–18%. Банки один за другим убирают жирные условия, словно снимают со стола праздничные блюда.

Эльвира Набиуллина уверяет, что всё будет плавно, без «шоковой терапии». Но вкладчики чувствуют: золотая жила быстро истощается.

Сейчас на рынке ещё можно урвать редкие предложения с «космическими» 30% годовых, но все понимают — это последняя вспышка перед закатом.

А что будет, если…

Экономисты пугают сценариями:

- если деньги пойдут в потребление — получим скачок инфляции;

- если в валюту — ослабление рубля;

- если на фондовый рынок — очередные «качели» котировок.

Особо тревожная категория — те, кто вложился в короткие депозиты на пике. Как только ставки просядут ниже 10%, эти люди могут просто забрать триллионы и унести их в кэш.

Банки пока держат лицо

Несмотря на тревожные прогнозы, банки отнюдь не бедствуют. За год прирост вкладов составил 3 трлн рублей, и ЦБ обещает, что к 2026-му сумма может дойти до 69 трлн.

Но настоящий риск в другом: доходы россиян падают, и проценты по депозитам идут не на «накопить на мечту», а на оплату коммуналки и хлеб с молоком.

Есть ли альтернатива депозитам?

Экономисты разводят руками: деньги всегда найдут, куда перетечь. Часть уйдёт в недвижимость, часть — в валюту, золото или даже крипту. Но для большинства людей депозит остаётся единственным понятным инструментом: положил — получаешь процент. Без нервотрёпки, без брокеров и графиков.

Депозиты под вопросом: финансовая игра на выживание. Последнее окно возможностей: «Финуслуги»

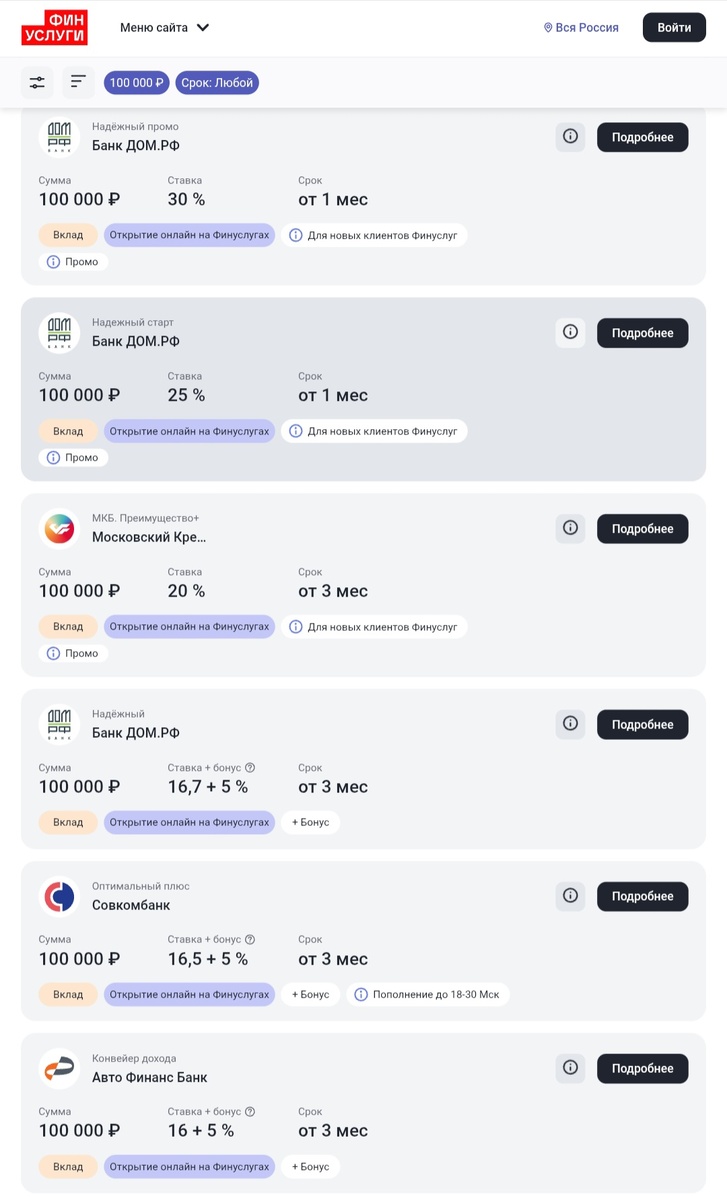

И вот тут на сцену выходит сервис «Финуслуги». Его часто недооценивают, а зря. Пока банки один за другим опускают ставки, эта платформа держит козырь в рукаве — вклад под 30% годовых.

Чем он интересен:

- Скорость. Оформить вклад можно за 10–15 минут. Без очередей, нервных кассиров и бумажной волокиты.

- Дистанционно. Не нужно идти в отделение, всё делается онлайн. Можно буквально лежать на диване с чаем и параллельно «вкладываться».

- Прозрачность. Нет хитрых условий со «звёздочкой», когда обещают одно, а на деле получаешь совсем другое.

- Доступность. Открыть вклад можно с небольшой суммы — удобно тем, кто не оперирует миллионами.

Экономисты уже предупреждают: долго такие предложения существовать не будут. Банкам попросту невыгодно держать 30% годовых, когда Центробанк методично снижает ключевую ставку. Это скорее акция, чем «новая реальность».

По сути, «Финуслуги» дают шанс заскочить в последний вагон уходящего поезда. И вопрос только в том — рискнёшь ли ты успеть?

Моё мнение

Лично я считаю, что депозит — это не бронежилет, а всего лишь временный щит. Сегодня он помогает, завтра — может оказаться бесполезным.

Да, пока вклады остаются самым простым и безопасным способом сохранить деньги. Но надеяться только на них — значит повторять ошибку многих поколений: «держать всё в одном месте». Финансовая подушка должна быть разносторонней.

А вы как думаете: стоит ли сегодня хранить все сбережения только на депозитах, или пора искать новые инструменты? Напишите в комментариях — интересно услышать ваши истории и идеи.

Что еще почитать: