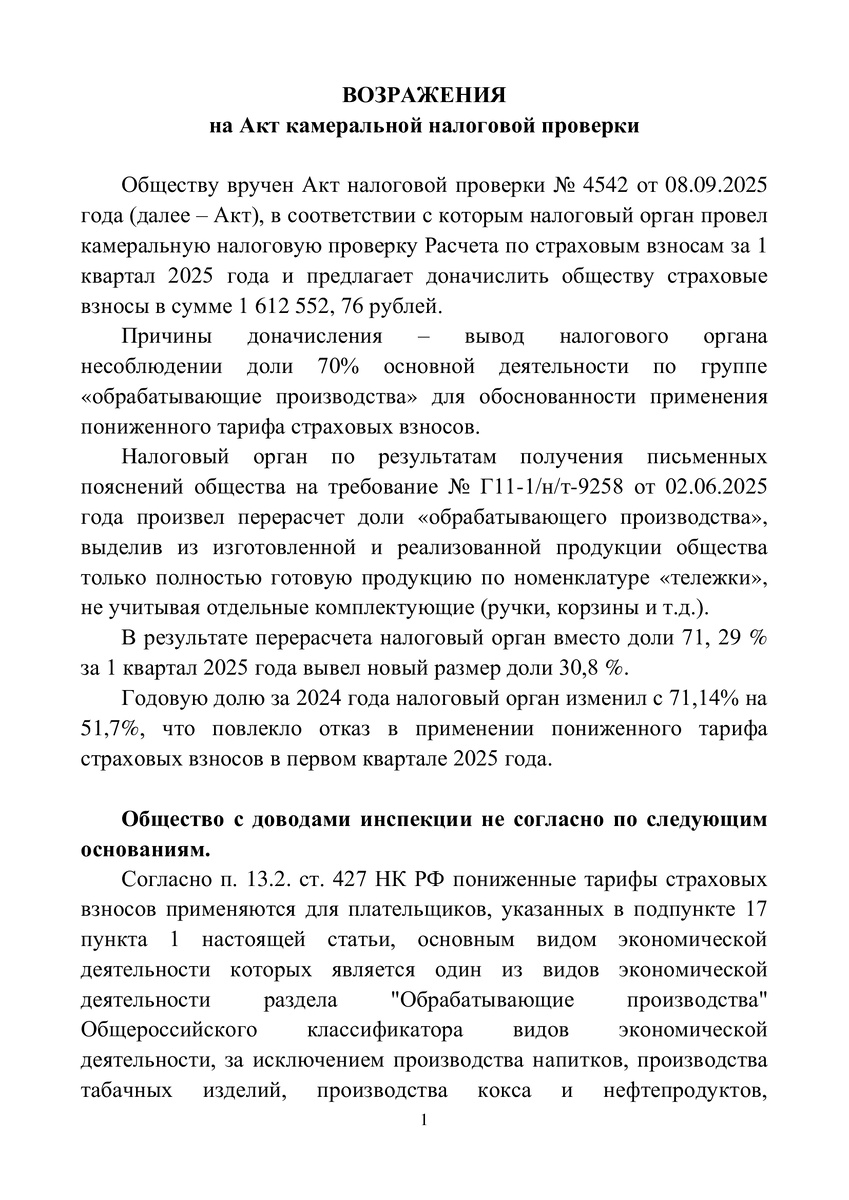

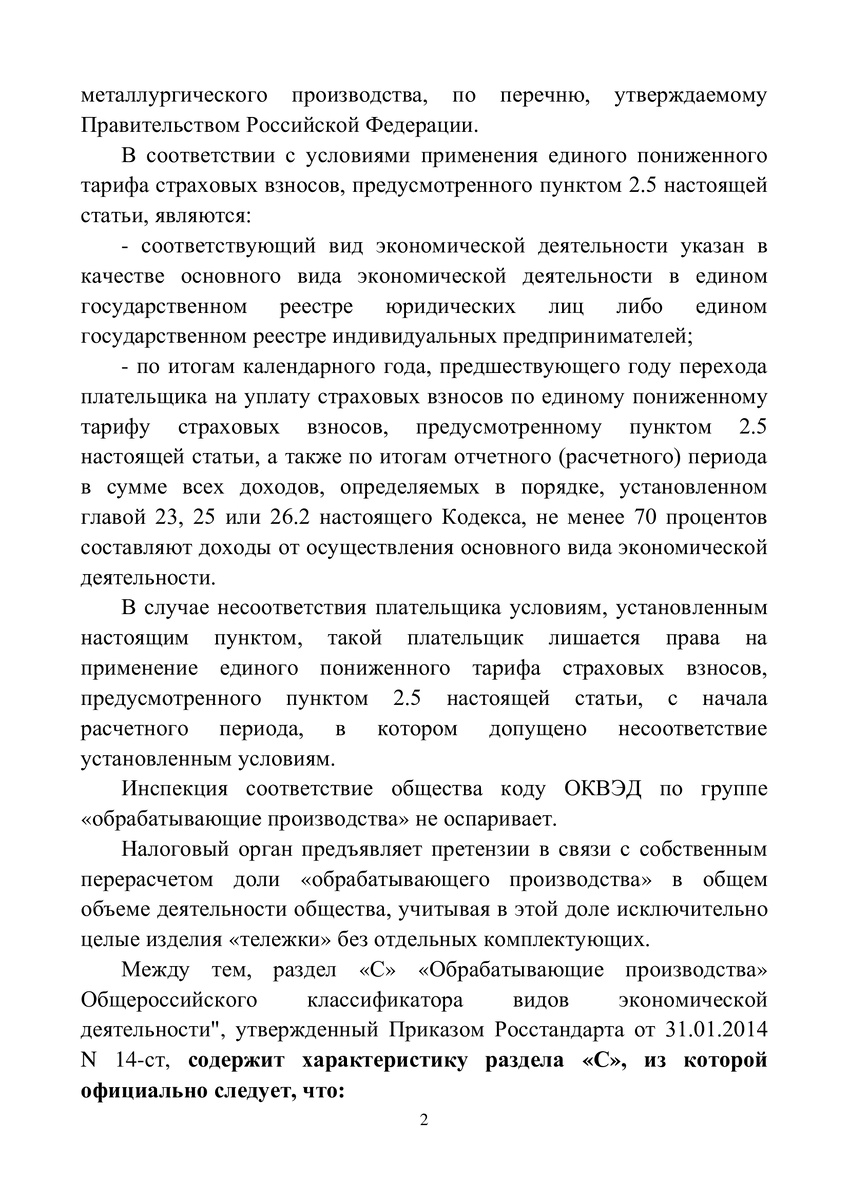

Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

Обычно, если что-то с налогами, то или долги безнадежные. Или однодневки.

А тут получила я на возражения Акт камеральной проверки по страховым взносам. Клиента лишили льготы.

Новой льготы по страховым взносам.

Применяется только с 2025 года.

Практики, как вы понимаете нет и пока быть не может.

Это пониженный тариф по страховым взносам для производства.

И разрешают применять пониженный тариф, если доля обрабатывающего производства не менее 70% во всей деятельности налогоплательщика.

Клиент мой льготу применил. У него точно больше 70%.

А налоговая инспекция решила взять, да и объявить производство не производством. И насчитала ему производства всего на 51%.

Только вот даже не потрудилась налоговая написать, чем в итоге являются те остальные 49%, которые клиент мой произвел на своем производстве.

Вот то, что налоговая из расчета доходов выкинула - это что? К чему относится?

Давно я не писала про учебники по экономике

Производит клиент транспортные тележки. Типа магазинных.

Соответственно, кроме самих тележек еще производятся и продаются их запчасти. Ручки, корзины, рамы, основания и так далее.

Вы же тоже не пойдете покупать новый автомобиль, если пробьете колесо. Вы же наверное пойдете колесо купите. И вряд ли вы меняете машину по мере заполнения пепельницы, как тот новый русский из старого анекдота.

Вот и клиент кроме готовых тележек производит комплектующие и запчасти.

А налоговая инспекция написала в Акте, что в группе "С" классификатора ОКВЭД "Обрабатывающие производства" считаются только целые тележки. А запчасти, комплектующие и полуфабрикаты не считаются.

Не надо делать и продавать запчасти. Продавайте только целые тележки!

Ну блин. Я даже таких норм права по налогам и взносам не знаю, чтобы так вторгаться в экономическую деятельность налогоплательщика. И обзывать производство запчастей не производством.

А чем тогда?

Пришлось делать ссылки на учебники и указывать на отсутствие экспертизы.

Ведь обозвать производство запчастей не производством может не налоговый инспектор, а только эксперт. После применения статьи 95 и 96 НК РФ.