Многие воспринимают инвестиции как отказ от жизни здесь и сейчас. Кажется, что если мы начинаем откладывать, то автоматически должны урезать себя во всём. Но на деле это не так. Капитал можно накапливать без жёстких ограничений — если понимать, как устроены доходы и расходы в течение жизни.

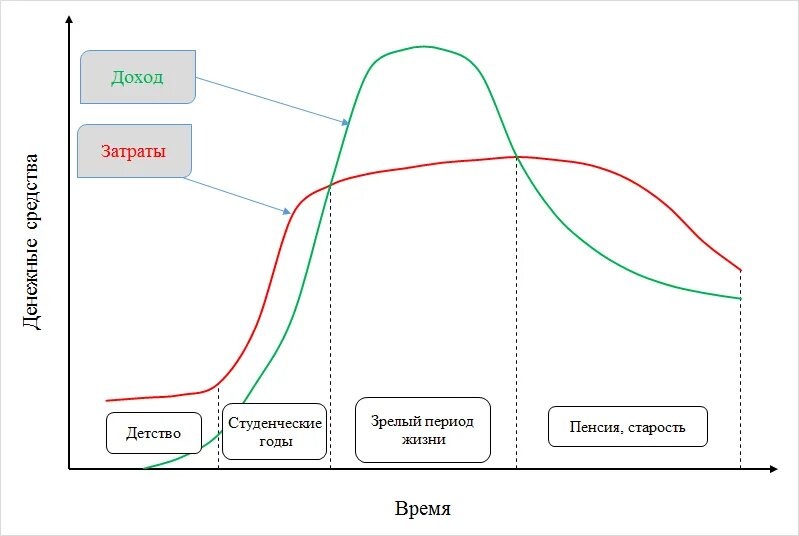

Доходы и расходы не равномерны

В начале карьеры доходы обычно скромные. Со временем зарплата растёт, достигает плато, а с выходом на пенсию падает до нуля.

Расходы ведут себя иначе: сначала они низкие, потом стремительно увеличиваются (дети, семья, жильё), позже снижаются, но остаются существенными.

Если не планировать финансы, человек тратит столько, сколько зарабатывает. В итоге — «качели»: в молодости хватает, а в старости резко не хватает.

Смысл накоплений

Инвестиции нужны не для того, чтобы «сказочно разбогатеть». Их главная задача — сгладить разрыв между доходами и расходами на разных этапах жизни.

- Когда доход выше расходов — часть средств уходит в капитал.

- Когда расходы выше доходов — капитал восполняет недостающее.

Так мы живём на одинаковом, комфортном уровне всю жизнь. Это не отказ от трат, а равномерное распределение ресурсов.

Критика и реальность

Часто можно услышать возражения: зачем копить, если на пенсии уже «ничего не хочется» и деньги теряют смысл? Однако это утверждение не подтверждается практикой. Наоборот, в странах с высокими пенсиями — Германии, Нидерландах, Швеции — пенсионеры активно путешествуют, покупают автомобили, участвуют в культурной жизни и поддерживают высокий уровень потребления.

Ни один человек не жалуется на то, что накопил «слишком много» — напротив, именно нехватка средств в старости становится самой болезненной проблемой. Дополнительный капитал даёт свободу выбора: тратить ли деньги на путешествия, на здоровье, на помощь детям и внукам или просто на спокойствие без постоянного стресса. Даже если ваши желания с возрастом изменятся, лишние накопления никогда не будут лишними. Финансовая подушка — это гарантия, что вы сможете жить так, как хотите, а не так, как вынуждают обстоятельства.

Простое правило

Предсказать будущее невозможно: сколько будет детей, какие появятся расходы. Поэтому работает универсальное правило:

откладывать 10–20% дохода всегда, когда есть возможность.

Важно: это не «отказ от жизни ради пенсии». Это инвестиции в то, чтобы никогда не жить хуже, чем сейчас.

Почему это не ограничение

- Вы продолжаете тратить столько, сколько хотите — но в рамках разумного.

- Отложенные деньги не «замораживаются навсегда», а переносятся в будущее.

- Капитал становится инструментом свободы: он позволяет не снижать качество жизни даже тогда, когда активный доход падает.

Как выбрать инструменты

Долгосрочно наибольшую отдачу дают:

- акции,

- недвижимость.

Они позволяют не только сохранить, но и приумножить капитал. Консервативные инструменты (облигации, вклады) нужны как подушка безопасности, но основной рост дают рисковые активы.

Главное — не искать быстрых результатов, а терпеливо инвестировать долгие годы.

Итог

Создать капитал, не ограничивая себя в тратах, реально. Нужно лишь:

- Осознать неравномерность доходов и расходов в течение жизни.

- Откладывать часть дохода в периоды изобилия.

- Переносить накопленное на будущие периоды.

- Использовать долгосрочные инструменты с потенциалом роста.

Инвестиции — это не про отказ от жизни. Это про то, чтобы жить стабильно хорошо на протяжении всей жизни, а не только в отдельные её этапы.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!