Добровольное медицинское страхование (ДМС) — это не только способ позаботиться о сотрудниках, но и удобный инструмент налоговой оптимизации. Однако при досрочном расторжении договора ДМС перед бухгалтерами встает непростой вопрос: что делать с уже учтенными расходами? В этой статье подробно рассматривается налоговый и бухгалтерский учет взносов на ДМС при расторжении договора на основе актуальных разъяснений Минфина и норм Налогового кодекса.

🔹 Кому будет полезна эта статья?

- Бухгалтерам и финансовым директорам

- Специалистам по кадрам

- Руководителям компаний, предоставляющим сотрудникам ДМС

- Индивидуальным предпринимателям с наёмными работниками

🔹 Условия признания расходов на ДМС в целях налогообложения

Согласно п. 16 ст. 255 НК РФ, расходы на ДМС можно включать в состав затрат на оплату труда, если соблюдены два условия:

- Договор заключён на срок не менее одного года.

- Сумма взносов не превышает 6 % от фонда оплаты труда.

Если договор ДМС заключён, например, на 11 месяцев, расходы не учитываются при расчёте налога на прибыль. Это важно учитывать при планировании расходов.

🔹 Что происходит при досрочном расторжении договора ДМС?

Что делать, если сотрудник уволился, а договор ДМС ещё действует? Или компания решила расторгнуть договор по другим причинам? Минфин в письме от 13.05.2025 № 03-15-06/46643 дал чёткие рекомендации.

Ключевой момент:

Если договор был первоначально заключён на срок ≥ 1 года, но расторгнут досрочно, то условия п. 16 ст. 255 НК РФ нарушаются. Следовательно, ранее учтённые расходы подлежат восстановлению.

🔹 Шаг 1. Восстановление расходов по налогу на прибыль

Что делать:

Исключить из состава расходов сумму взносов по ДМС, которые ранее уменьшали налогооблагаемую базу.

Когда:

В том отчётном периоде, в котором произошло расторжение договора.

Пример:

Компания оплатила ДМС за год — 120 000 ₽. Через 6 месяцев сотрудник уволился. Вся сумма (120 000 ₽) подлежит восстановлению в расходах.

⚠️ Важно: если часть взноса была возвращена страховой компанией, восстанавливать нужно только не возвращённую сумму.

🔹 Шаг 2. Доплата страховых взносов

По общему правилу выплаты по ДМС не облагаются страховыми взносами (п. 5 ст. 422, ст. 424 НК РФ), но только при условии, что договор действует не менее года.

При досрочном расторжении:

Условие нарушается → выплаты по ДМС становятся объектом обложения страховыми взносами.

Что делать:

- Доначислить взносы на всю сумму, учтенную в расходах

- Подать уточнённые расчёты по страховым взносам (РСВ) за все затронутые периоды

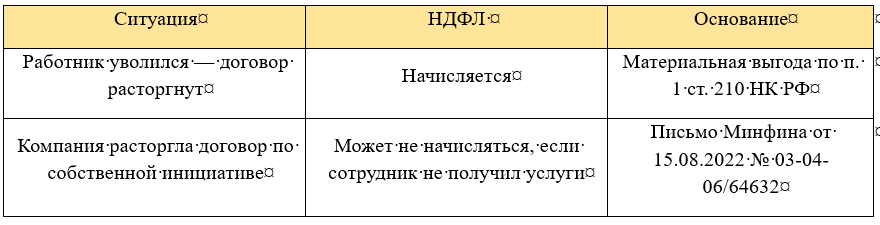

🔹 Шаг 3. НДФЛ — есть ли материальная выгода?

Ситуация с НДФЛ зависит от обстоятельств расторжения договора:

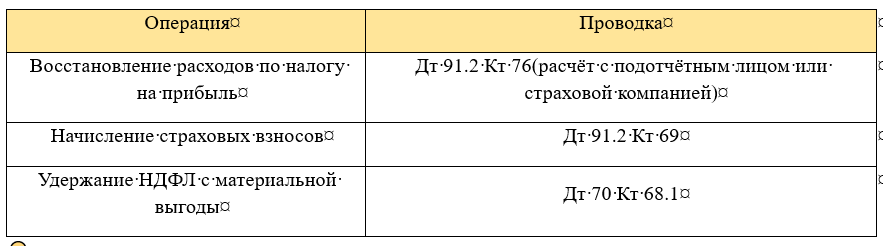

🔹 Практические проводки в 1С

Для корректного отражения операций в программе 1С рекомендуем использовать следующие проводки:

🔹 Как минимизировать риски?

- Ведите учёт договоров ДМС отдельно — с указанием срока, суммы и сотрудника.

- Настройте автоматическое уведомление в 1С о приближении даты увольнения сотрудника.

- Запросите возврат части страхового взноса у страховой компании при расторжении договора.

- Регулярно сверяйте данные учёта в 1С с требованиями налоговой — особенно после изменений в законодательстве.

🔹 Вам нужна помощь с учётом ДМС в 1С?

Переход на новые правила учёта требует точной настройки программного обеспечения и знания всех нюансов. Компания ООО КФ «Алекс» предлагает комплексную поддержку:

✅ Адаптация программ 1С под изменения в законодательстве

✅ Настройка автоматических проводок и отчётов

✅ Консультации по бухгалтерскому и кадровому учёту

✅ Разработка внутренних регламентов по ДМС и оплате труда

📞 +7 (937) 128-13-42, +7 (8512) 708-748

📧 info@kf-aleks.ru

🌐 https://aleks-1c.ru