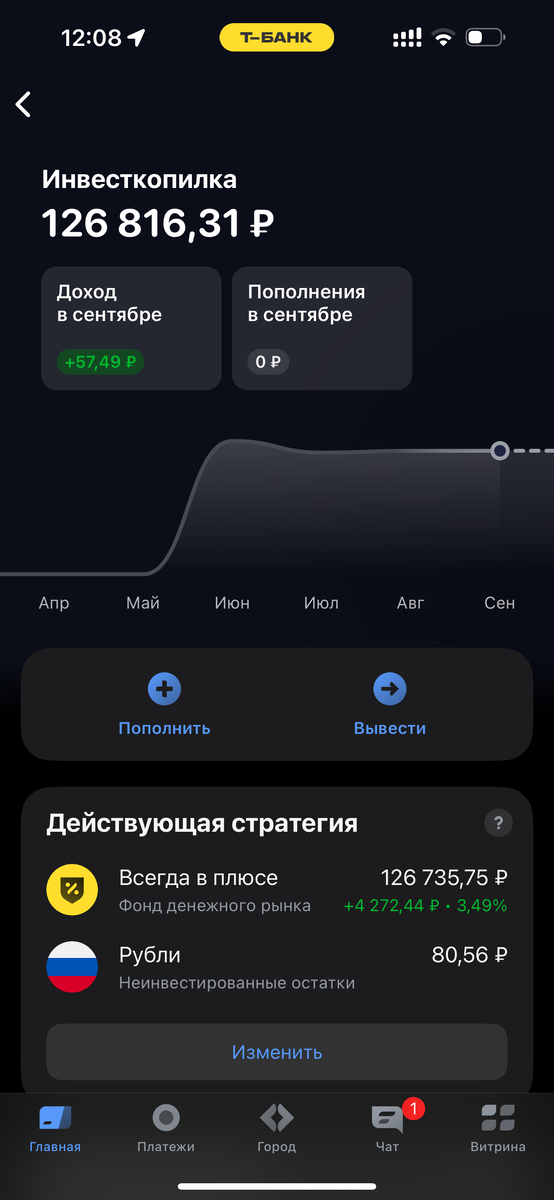

В последнее время все чаще слышу про Инвесткопилку от Т-Банка с заявленной доходностью «до 20% годовых». Решил проверить, насколько эти цифры соответствуют реальности. Взял 125 000 рублей, закинул их в копилку 1 августа и не трогал целый месяц — ни пополнений, ни выводов. Рассказываю, что вышло.

Как работает Инвесткопилка?

Инвесткопилка — это автоматизированный инструмент для вложений в облигации и другие низкорисковые активы. Т-Банк обещает, что алгоритмы сами подбирают портфель, а вы получаете доходность «в районе 20%». Звучит заманчиво, но как это выглядит на практике?

Эксперимент: 125 000 рублей на месяц

- Старт: 1 августа — 125 000 ₽.

- Ежедневный доход: около 56 ₽ (колебался от 50 до 62 ₽).

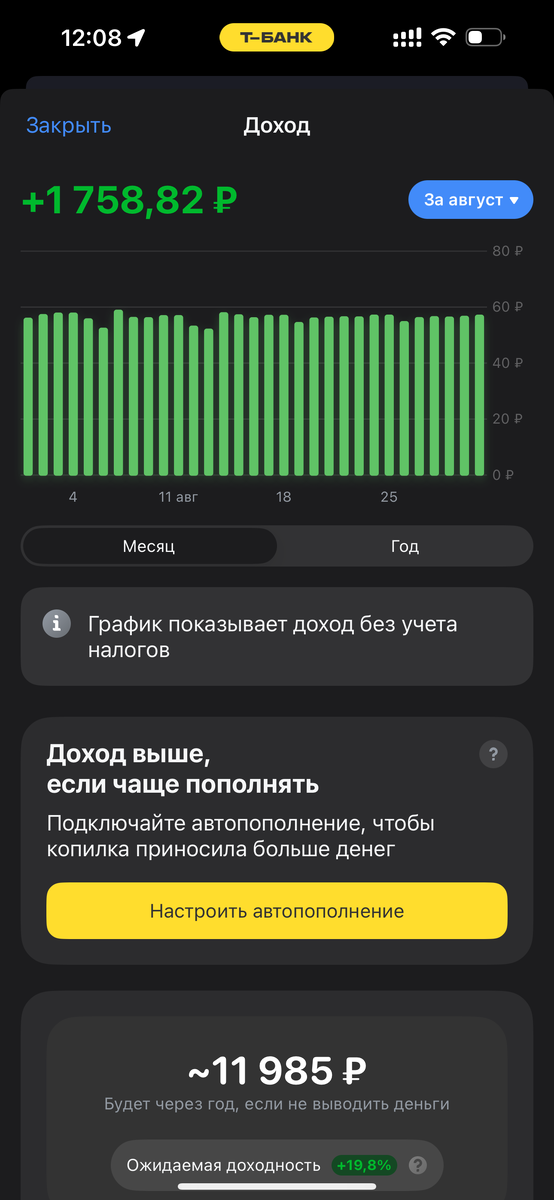

- Итог за август: 1 758,82 ₽ до вычета налогов.

Чистая прибыль:

После уплаты 13% НДФЛ (228,65 ₽) на руки осталось 1 530 ₽.

Считаем проценты: 20% или меньше?

- Доходность за август: (1 530 / 125 000) × 100% = 1,22%.

- Годовая ставка: 1,22% × 12 = 14,69%.

Вывод: Реальная доходность оказалась ниже заявленной. В самой инвесткопилке, конечно указано что доходность до 20% считается до вычета налогов и при идеальных условиях, в том числе за счет реинвеста всей полученной прибыли дальше в копилку. Но даже до вычета налогов, годовая доходность будет 16,8% и если предложить что мы всю прибыль инвестируем дальше в копилку под такие же условия как она показала в августе, готовая доходность возрастет еще примерно на 1.3% до 18,17% годовых, что тоже останется меньше заявленной.

Получается, что при такой доходности, пока выгоднее вложить эти средства на депозит на два месяца, даже в том же банке под 16,2% годовых без реинвестирования, и по сути чистыми, так как с таких сумм вы не выпадите за лимиты налогооблагаемой базы. Или же возможно поискать еще варианты депозитов с большими процентами.

Почему это важно?

- Налоги съедают доход. Без учета НДФЛ августовская доходность была бы 1,4%, а годовая — 16,8%. Но даже это меньше 20%.

- Волатильность. Ежедневная прибыль колебалась, а в кризисные дни может и вовсе уйти в минус.

- Альтернативы. Например, вклады с госгарантиями дают до 16% без рисков.

Вопросы для обсуждения:

- Стоит ли доверять «красивым» цифрам в описании продуктов?

- Как вы считаете: 14,69% годовых — это достойный результат для низкорисковых вложений?

- Кто-то уже пробовал Инвесткопилку? Поделитесь опытом!

Итог:

Инвесткопилка от Т-Банка — рабочий инструмент, но ждать стабильных 20% не стоит. Мой эксперимент показал 14,69% годовых после налогов. Для пассивного дохода неплохо, но есть нюансы, как минимум рыночные риски, а так же наличие вкладов с большей доходностью.

Совет: Перед вложением считайте чистую доходность и сравнивайте с альтернативами. А вы как думаете?

#скучныйинвестор #инвесткопилка #ТБанк #финансы #личныйопыт

P.S. Если у вас есть вопросы по расчетам — спрашивайте в комментариях! И да, если статья была полезной, сохраните себе — пригодится для сравнения с другими продуктами.