Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 22.08.25 вышел отчёт за второй квартал 2025 г. Банка Санкт-Петербург (BSPB). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

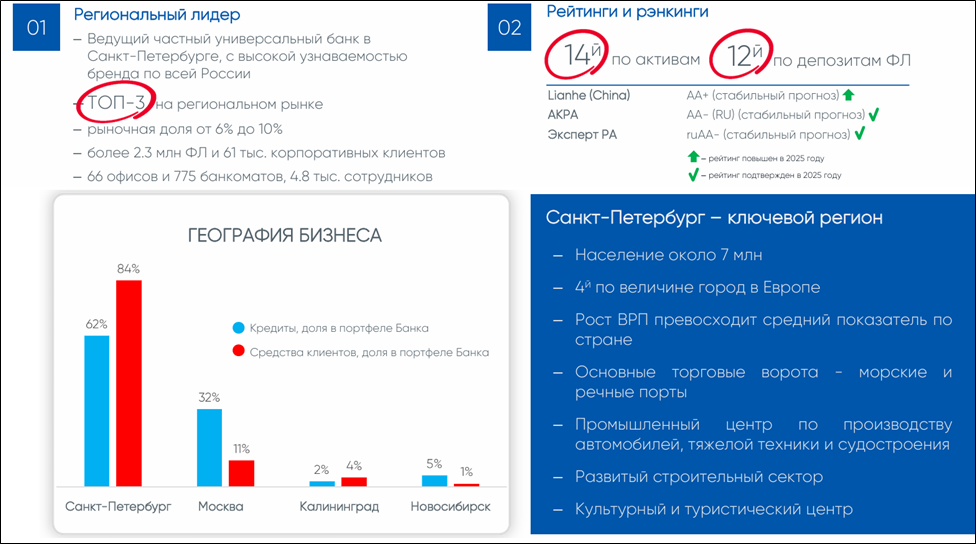

«Банк «Санкт-Петербург» основан в 1990 году. Компания осуществляет свою деятельность не только на территории Санкт-Петербурга и Ленинградской области, но также есть офисы в Москве, Калининграде, Ростове-на-Дону, Новосибирске и Краснодаре.

Занимает 14 место по объему активов среди российских банков (по данным информационно-аналитического агентства «Интерфакс»). Это один из крупнейших региональных банков. Обслуживается более 2,3 млн частных лиц и 61 тыс компаний в 66 офисах.

В 2023 году против Банка «Санкт-Петербург» были введены блокирующие санкции со стороны США. Таким образом ему стало запрещено совершать долларовые операции за пределами России. Также компания попала под санкции со стороны ЕС, Великобритании и Австралии. С 09.08.2025 отключен от системы SWIFT.

Сейчас БСПБ продолжает осуществлять внешнеэкономическую деятельность с упором на валюты дружественных стран, в частности, юани.

По данным на 2022 год: 26,82% акций принадлежит ООО «Верные друзья» (менеджмент), 26% миллиардеру Савельеву А.В., также долю в 2,7% имел Матвиенко С.В. (сын Валентины Матвиенко).

Текущая цена акций.

На Мосбирже торгуются обыкновенные и привилегированные акции компании. По привилегированным дивиденд ниже, поэтому они стоят дешевле.

С 2022 года был взлёт обыкновенных акций БСПБ, в том числе из-за того, что против него изначально не были введены санкции, и он, в отличии от крупных санкционных банков, продолжал вести валютные операции, это обеспечивало ему высокую прибыльность.

Последние 1,5 года акции БСПБ торгуются в боковике.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 2Q 2025:

- Чистый процентный доход (ЧПД) 19,5 млрд (+17% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

- Чистая процентная маржа (ЧПМ) 7,2% (+0,3пп г/г). ЧПМ - разность ставок по кредитам и вкладам. К слову, у Сбера 6%.

- Чистый комиссионный доход (ЧКД) 2,8 млрд (+4% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

- Прочие доходы (ПД) 2,8 млрд (+8% г/г). ПД – в основном это торговые доходы от операций на финансовых рынках.

- Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 25 млрд (+14% г/г).

- Совокупные операционные расходы 6,6 млрд (+20% г/г).

- Расходы на создание резервов 6,9 млрд (+2х г/г).

- Чистая прибыль (ЧП) 9 млрд (-19% г/г).

Банк «Санкт-Петербург– один из бенефициаров высокой ключевой ставки. У него большой объем бесплатных источников фондирования, поэтому удавалось существенно экономить на процентных расходах. Из-за этого ЧПД последние 1,5 года были высокими. Но на диаграмме видно, что последние 3 квартала они стабилизировались, хотя до этого они были главными драйверами роста, т.к. ЧКД и ПД значительно меньше и тоже стабильны.

При этом в 2Q 2025 на 20% кв/кв выросли операционные расходы и в 2 раза расходы на создание резервов. Отмечу резкий рост Стоимость риска (CoR). В 1П 2025 он вырос до 1,7% (+0,8пп г/г), что отражает увеличение доли «плохих» кредитов в портфеле банка. В итоге, 2Q 2025 в части ЧОД и ЧП хуже, как год к году, так и кв/кв.

Баланс.

Изменения с начала года

- Капитал 213 млрд (+6%).

- Кредитный портфель 858 млрд (+14%).

- Средства клиентов 757 млрд (+6%).

Несмотря на высокую ключевую ставку, кредитный портфель продолжил рост. И на 6% увеличились средства клиентов.

«Бесплатные» средства клиентов и капитал остаются ключевым драйвером роста процентных доходов (36% пассивов Банка)

Достаточность капитала.

Нормативы достаточности капитала:

- Н1.0 (общий) 19,8% (минимально допустимое значение — 8%),

- Н1.2 (основной) 16,7% (минимально допустимое значение — 6%).

Коэффициенты достаточности снизились с начала года, но находятся на высоких уровнях, с большим запасом превышающих нормативы. Финансовое положение отличное и позволяет выплачивать высокие дивиденды.

Дивиденды и обратный выкуп.

Согласно дивидендной политике, банк стремится отправлять на дивиденды по обыкновенным акциям 20%-50 % от ЧП по МСФО. Также в Уставе закреплено, что дивиденды по привилегированным акциям должны быть не менее 11% от их номинала (не менее 0,11₽/акция).

21.08.25 принимая во внимание сохраняющееся давление со стороны макроэкономических условий, Наблюдательный совет рекомендовал направить на выплату промежуточных дивидендов за 1 полугодие 2025 года 30% ЧП по МСФО. Хотя рынком ожидались выплаты 50% от ЧП.

Размер дивидендов на обыкновенную акцию составит 16,61₽ (4,5% доходности). Собрание состоится 25.09.25. Дата отсечки 06.10.2025. Также Наблюдательный совет рекомендовал 0,22₽ на 1 привилегированную акцию. Это 0,3% доходности.

БСПБ периодически осуществляет выкуп акций. Например, во второй половине прошлого года было выкуплено акций на 140 млн ₽. А в 2Q 2025 были погашены 11,7 млн казначейских акций (около 2,6% от общего числа).

Перспективы.

У Банка есть стратегия до 2026 года, согласно которой планируется сохранение устойчивой бизнес-модели, трансформация каналов взаимодействия с клиентами, трансформация IT и трансформация международного бизнеса. ROE планируется свыше 18%.

Компания ухудшила собственный прогноз на 2025 год:

- В связи с сохраняющимся давлением со стороны макроэкономических условий и их влиянием на финансовое состояние заемщиков, Банк корректирует прогноз по стоимости риска (CoR) с 100 б.п. до 200 б.п.

- Отношение расходов к доходам пересмотрено в сторону увеличения с 30% до 31-32%.

- Прогноз по рентабельности среднего капитала ROAE понижен с 20% до «свыше 18%».

Также ожидается рост кредитного портфеля на 7-9%.

Риски.

- Доходы банка могут снизится по мере снижения ставки ЦБ.

- Рост стоимости риска.

- Высокая конкуренция в банковской сфере.

- Санкции.

Мультипликаторы.

По мультипликаторам компания оценена недорого, но выше своих средних исторических значений. Рентабельность падает.

- Капитализация 166 млрд (об. акции = 370₽, прив. акция = 63,5₽)

- P/E = 3,3; P/B = 0,8;

- ROE = 24%; ROA = 4%.

Относительно других банков, БСП оценивается в среднем дешевле.

Выводы.

БСПБ – частный банк, входящий в ТОП3 региональных банков РФ.

Результаты 2Q 2025 хуже г/г и кв/кв. Сильно растет стоимость риска, что отражает ухудшение качества кредитного портфеля. В тоже время бизнес БСПБ планомерно растёт. А достаточность капитала значительно выше регуляторных минимумов.

Наблюдательный совет рекомендовал дивиденды с доходностью 4,5% по обыкновенным акциям, что значительно ниже рыночных ожиданий. Также компания погасила около 2,6% голосующих акций, которые были ранее выкуплены.

По итогам 2025 года банк прогнозирует рост стоимости риска и снижение ROE до > 18%. Таким образом, вероятно, ЧП будет ниже г/г.

БСПБ один из бенефициаров высокой ставки, поэтому доходы банка могут снизиться по мере её снижения.

Мультипликаторы выше средних исторических, но ниже средних по рынку. Моя расчетная справедливая цена обыкновенных акций 370₽. На данный момент у меня нет акций этого банка в портфеле. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization