Приветствую, с вами Максим Алакшин.

Есть одна парадоксальная вещь, о которой редко говорят вслух: бедность — это очень дорогое удовольствие. Причём удовольствие сомнительное. Когда у тебя нет денег, жизнь будто специально складывается так, чтобы забрать ещё больше. Вроде бы логично должно быть наоборот: меньше доход — меньше расходов. Но всё происходит иначе. Давайте я расскажу три истории, которые наглядно показывают, почему так.

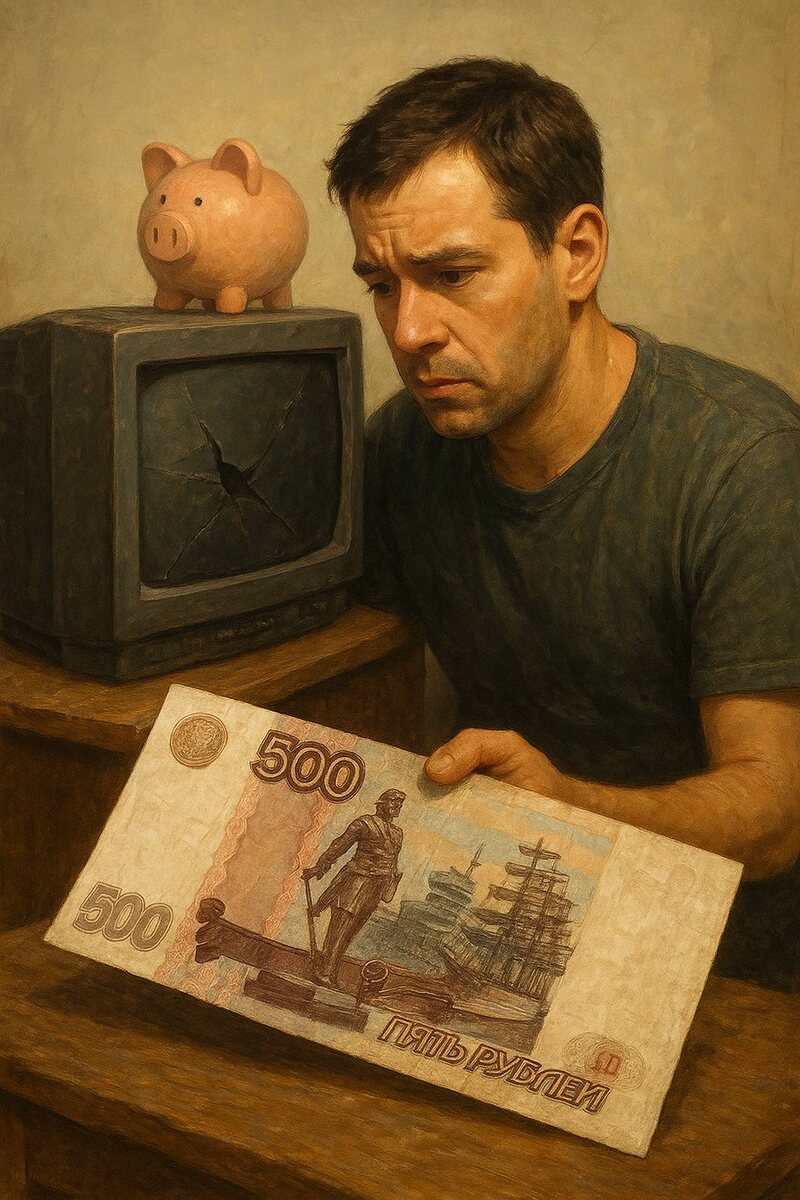

История первая: техника «на авось»

Мой знакомый Саша работает на стройке, зарабатывает не больше 45 тысяч в месяц. Телевизор у него сломался, новый брать не на что. В кредит лезть страшно, поэтому пошёл на рынок и купил б/у телевизор за 4 тысячи рублей.

Через месяц телевизор умер окончательно. Саша купил ещё один — за 5 тысяч. Этот протянул полгода. В итоге за год он отдал почти 10 тысяч и остался снова у разбитого корыта.

А теперь сравним: новый телевизор средней руки стоит 20–25 тысяч и работает минимум 5–7 лет. Но позволить себе сразу такую покупку Саша не может, поэтому переплачивает в итоге вдвое.

Это классический пример «налога на бедность». «Бедность — это не отсутствие денег сегодня, а невозможность сделать выбор в будущем». И вот тут попадаешь в ловушку: у тебя нет выбора, приходится брать «подешевле» и платить за это больше.

История вторая: кредиты и микрозаймы

У нас в России до сих пор популярны МФО — микрофинансовые организации. По данным Центробанка, в 2025 году у 7 миллионов россиян есть активные микрозаймы. Средняя ставка там — 300% годовых. То есть берёшь 10 тысяч, а вернуть через год нужно 40.

Богатый человек спокойно перехватит деньги у друзей или возьмёт в банке. У бедного нет ни подушки безопасности, ни «финансового резерва», поэтому он попадает в долговую кабалу.

Я видел, как одна семья из Перми взяла займ на 30 тысяч, чтобы купить школьную форму и ноутбук ребёнку. За два года выплатили больше 80 тысяч и до сих пор ещё должны. Это не про безответственность, а про отсутствие выбора. Ты хочешь, чтобы ребёнок не чувствовал себя хуже остальных, и идёшь в кабалу.

История третья: аренда против ипотеки

Тема, которая особенно обострилась этим летом. Цены на аренду в крупных городах выросли почти на 20% за год. В Москве и Петербурге за скромную однушку уже спокойно просят 45–60 тысяч в месяц.

И вот парадокс: за эти деньги можно было бы платить ипотеку. Но банк не одобряет кредит тем, у кого низкая официальная зарплата, плохая кредитная история или отсутствие стабильности. В итоге богатый берёт ипотеку на 30 лет, платит те же деньги и получает жильё. А бедный всю жизнь остаётся на съёмной квартире и кормит чужого хозяина.

Знаете, что самое грустное? По подсчётам аналитиков «Дом.РФ», за 15 лет аренды однушки в Москве можно отдать почти 9 миллионов рублей. Это цена полноценной квартиры. Но эти деньги уходят в никуда.

Так почему бедность стоит дороже?

Потому что у бедного человека нет запаса прочности. Нет финансовой подушки, нет выбора, нет времени ждать и копить. Он вынужден брать то, что есть здесь и сейчас. И этот «здесь и сейчас» всегда дороже, чем «дорого, но надолго».

В итоге богатый тратит меньше, потому что покупает качественное, берёт ипотеку на выгодных условиях, не залезает в микрозаймы. А бедный — переплачивает за каждый шаг.

Немного личного

Я сам через это проходил. Когда-то у меня не было возможности отложить деньги, и я делал глупые покупки «на время». Тогда казалось, что экономлю. На деле сливал втридорога.

Сегодня я понимаю простую вещь: бедность — это система, которая сама себя поддерживает. И выйти из неё можно только через знания, дисциплину и стратегию. Не через «чудо-кредит», а через осознанные шаги.

Если вам близка эта тема, подписывайтесь на мой Дзен Премиум 👉 https://dzen.ru/maksim_alakshin?tab=premium. Там я делюсь закрытыми материалами о том, как выбираться из этих ловушек, как строить подушку безопасности и как научиться не переплачивать за бедность.