Ну-с, вот и закончилось лето. В этом году лето было на удивление жарким, но я с семьей всё-таки сумели выбраться на базу отдыха в ту самую неделю, когда шли дожди :).

Тем не менее, было много других интересных вещей. В любом случае, мы хорошо отдохнули и позанимались спортом.

Сам август прошел без каких-либо потрясений - в личном и финансовом планах всё относительно ровно и предсказуемо. В плане здоровья - тоже.

Помните, я когда-то писал про то, что у меня заболел зуб? Поболел и перестал, к зубному я не ходил. А в августе от этого же зуба отломился кусок, и несмотря на то, что зуб по-прежнему не болел, я записался к зубному. Был удивлен, что в ближайших стоматологиях запись аж на 2 недели вперед, но смог записаться в ту, в которой ремонтировал все зубы 20 лет назад.

Ну и в итоге зубик мне отремонтировали за 8500. Оплату взяли переводом. Многие небольшие компании так делают. С одной стороны - я их понимаю, с другой стороны - не хочется терять кэшбэк, с третьей стороны - возможно, если бы оплата была только по терминалу, то ценник на услугу был бы повыше, и кэшбэк бы не имел большого смысла. В любом случае, 8500 за такую работу (а там еще штифт вставили) - нормальная даже немного низкая цена.

В ходе ремонта врач отфотала мою пасть изнутри, и потом показала, где и что еще нужно бы отремонтировать. На беглый мой взгляд там еще тыщ на 50. Ничего не болит, но желательно зубы бы полечить, чтобы потом не пришлось их менять на импланты и т.д.

Как врач сказала - это не за последние два-три года произошло всё, процесс должен был быть заметен раньше. А я ведь и раньше раз в год проходил стоматологию в рамках медосмотров и в частные клиники обращался - когда кусок пломбы отвалился, например, я тоже просил чтобы мне посмотрели, какие еще проблемы есть - и ничего не обнаруживали. Рекомендовали чистку и отбеливание зубов - и я это делал.

Деньги на этот ремонт я взял из излишков, образовавшихся на счету "Медицина" - куда я регулярно откладываю деньги на покупку лекарств. Там скопилось излишков почти на 7 тысяч, ну а недостающие 1500 я добавил из "Подушки безопасности" - иначе для чего она нужна? К тому же, она уже прилично раздулась. Из расчета 55 тысяч в месяц, она должна быть 660 тысяч, а она у меня уже 735, плюс в ноябре заканчиваются вклады под 20+%. В общем, на лечение зубов более чем хватит.

Да, и еще - какое же всё-таки счастье, что в наше время зубы лечат под анестезией. У меня плохие зубы, и в детстве мне часто приходилось ходить в детскую зубную клинику, где зубы лечили без наркоза. Даже опции такой не было. Мягко говоря, неприятно.

С точки зрения экономии - да, 8500 за зуб кажется высокой ценой, но многие из пломб, поставленных 20 лет назад, держатся до сих пор, зубы не гниют - а ведь тогда я потратил довольно значительную сумму по тем временам на ремонт. Если их разложить на 20 лет, получится совсем немножко. Т.е. лечение зубов - инвестиции в будущее.

Но есть же государственные клиники - скажете вы, и я сам говорил о том, что там всё дешево. Да, так оно и есть - дешево. Но государственная медицина направлена на то, чтобы лечить тогда, когда уже выхода нет - когда уже сильные боли и т.п. Коммерческая медицина лучше подходит для профилактики. Там, где по ОМС положено вырвать зуб, в коммерческой клинике могут попытаться его спасти и спасут.

Ну да хватит о зубах. Давайте о деньгах.

От накопительных счетов и стузинга лимита кредитных карт я получил 26395,59 - меньше, чем в прошлом месяце. В этом частично виноваты окончание льготного периода по основным кредиткам, из-за которого потратить несколько дней на погашение и повторное снятие денег, также из "обоймы" вылетели кредитки на сумму почти в 200 тысяч - договор закончился, а продлевать банки не захотели. Ну и самое важное - вместе со снижением ставки ЦБ банки снижают проценты по накопительным счетам. Например, мои ранее открытые счета в Дом.РФ в сентябре дадут только 17%, а новые открываются с 16,3%.

Тем не менее, 13198 рублей из "настуженных" отправятся на инвестиции (которые в этом месяце - опять в золото, но об этом позже), а 13197 - на запасной "пре-подушка безопасности" счет, который я могу тратить на что угодно, это как-бы награда за работу по стузингу. Кстати, деньги за прошлый месяц с этого счета были не полностью потрачены, оставалось больше 7 тысяч. Да и от денег "на остальное" к началу сентября осталось около 600 рублей. Результат вложения "годовых" денег на вклады и счета оказался достаточно хорошим - к сентябрю сумма из 55000 превратилась в 64011 рублей, а в октябре-декабре она уже будет за 65000. Не исключено, что в следующем году придется платить налог по вкладам.

С учетом всех обстоятельств, моя "пенсия" на сентябрь - 64011+13197+7798+658,96=85664 рубля. Из неё нужно заплатить коммуналку, алименты, купить лекарства, и не забыть про инвестиции.

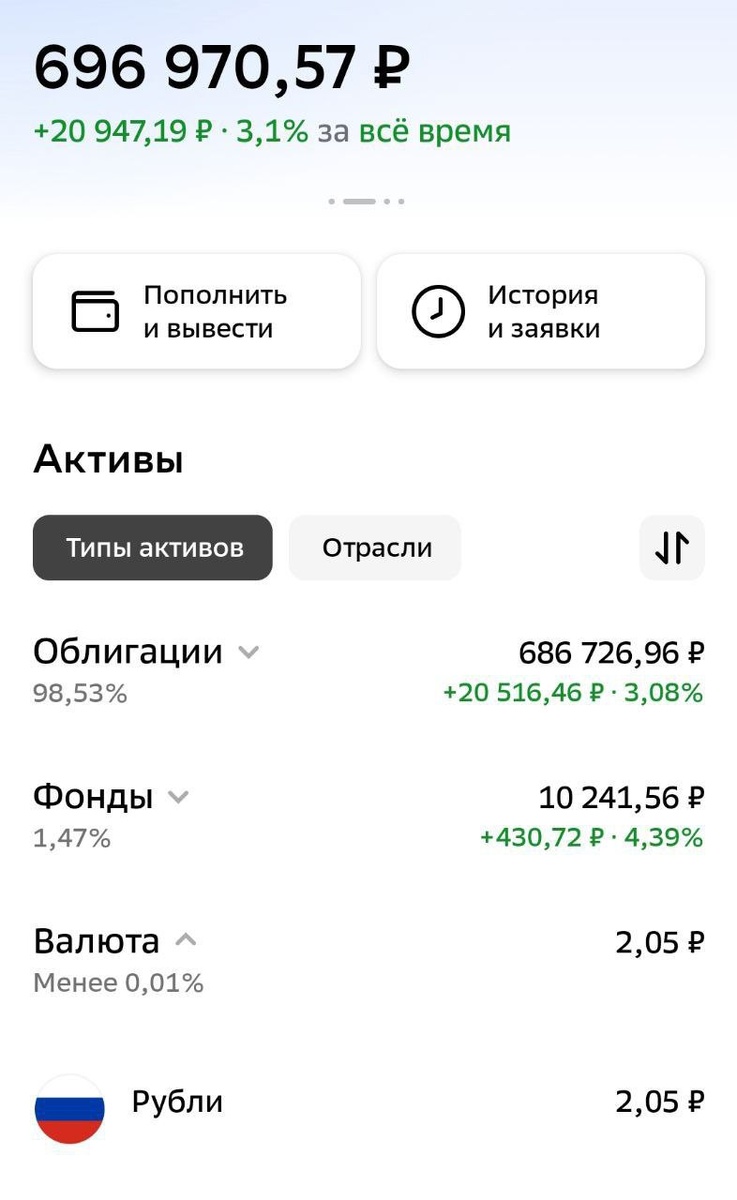

Портфель

Как метко написали в комментариях к предыдущему "отчету" - автор проедает портфель.

Весь август акции в портфеле стоили меньше, чем я в них вложил - с разницей от 12,49% до 5,06%, на 30 августа разница была -7,3%

Другая история с облигациями (+11,84%), золотом (+6,37%) и подушкой безопасности (+21,37%). Так как портфель в основном состоит из акций, даже с учетом других инструментов его просадка составляет -4,99%.

6 августа я получил какие-то очередные дивиденды, купил облигации с погашением в конце года и фонд денежного рынка SBMM на сдачу - и достиг, с превышением, суммы, необходимой для продолжения "ранней пенсии" на 2026 год (из расчета 55 тысяч в месяц):

По облигациям еще предстоит выплата купонов и погашение, так что сумма к концу года изменится.

По моей стратегии в этом месяце я инвестирую в золото. Это совсем неинтересно, но просадка акций не настолько значительна, чтобы начать их покупать.

Стратегия

В прошлом месяце я писал о том, что в августе буду думать о том, какие изменения нужны в моей стратегии. Стоит ли ждать три года перед продажей акций, которые не удовлетворяют критерию по дивиденду в 8% от цены покупки. И ответ - пока всё идет хорошо, и если не считать FOMO - объективно я не вижу причин что-то радикально менять.

Но вот на что мне нужно обратить более пристальное внимание - на выбор новых акций для покупки. На данный момент Интер РАО стоит на 16,05% дешевле покупки, хотя формально дивдоходность получилась больше 8%, я ожидал от акций роста.

Т-Технологии показали рост в 9,79%, и заплатили дивиденд около 1%. Уже лучше, но не особо хорошо.

Конечно, прошло меньше года - рано еще делать далеко идущие выводы, так что может быть всё и наладится, но я чувствую неуверенность.

В следующем году почти наверняка придется избавляться от Новатэка, Газпрома и Норникеля. Это 3 из 14 позиций в портфеле. Очевидно, что нужно будет постараться определить наиболее выгодное время для выхода из этих акций и вход в другие акции. Самое простое решение - смешать их с тремя лучшими позициями в портфеле, но это ухудшит диверсификацию, так что я буду думать. Почитаю литературу и посмотрю видеоролики дивидендных стокпикеров.

Кэшбэки

Со снижением ставок по НС кэшбэки опять станут более актуальными. Но в целом по ним предложения перестают быть супер-хорошими, или я уже избаловался)).

Планы на сентябрь

Планы на "ранней пенсии" имеют тенденцию "разъезжаться" - нет такой жесткости во временных рамках, как когда я работал вахтами, и за межвахту нужно было успеть сделать все дела. Почти всё можно откладывать дальше и дальше)). Тем не менее в сентябре я хочу продолжить лечение зубов и хочу поменять окно в однушке - деньги на это уже отложены.

А на этом всё, желаю всем хорошего начала учебного года, теплого бабьего лета, и не забывайте переворачивать календарь!