В прошлом году мой кешбэк в среднем составлял жалкие ~1 200 ₽ в месяц. А сейчас уже полгода стабильно держится на уровне ~2 400 ₽ - и это без особых усилий. В августе, например, у меня было аж 19 толковых категорий с возвратом от 2% до 15%. Теперь мне вообще пофиг, если банк подсовывает корм для животных или детские товары, когда у меня ни кота, ни ребёнка.

Вот так я и удвоил свой кешбэк. Начинал с одного Т-Банка, но быстро понял: одной картой сыт не будешь. Разберём по полочкам, как это работает. Обещаю, это проще, чем кажется, и без лишнего гемора.

Почему один банк - это мало? Ревизия своих карт

Моей основной (и по сути единственной) картой несколько лет была от Т-Банка. Повёлся на крутой кешбэк - и не зря, жёлтые ребята задали планку. Но в окружении то и дело хвалили Альфу: мол, там тоже жирные проценты и плюшки. Плюс в Т-Банке кешбэк на топливо скатился с 5-7% до 0-4%, да ещё с комиссией. Последней каплей стала идея от блогеров про "жонглирование" картами. Думал, это сплошной геморрой, но решился - и не пожалел.

В эпоху приложений открыть новую карту или реанимировать старую - дело 10 минут. Первым - то есть вторым - банком я выбрал Альфу. Получил карту, добавил в Mir Pay, и меня осенило: "Так у меня же ещё и старая карта Сбера валяется!". Я годами использовал её только для зарплаты.

Так из "однокарточного" пользователя я превратился в обладателя пула из трёх карт. И оказалось, что механики кешбэка везде примерно одинаковые, и даже Сбер в этом плане неплох (хотя, конечно, со своими нюансами, но об этом ниже).

Не жди, когда банк подстроится под тебя, а используй несколько карт одновременно и выбирай лучший кешбэк.

Главный вопрос: Как не запутаться?

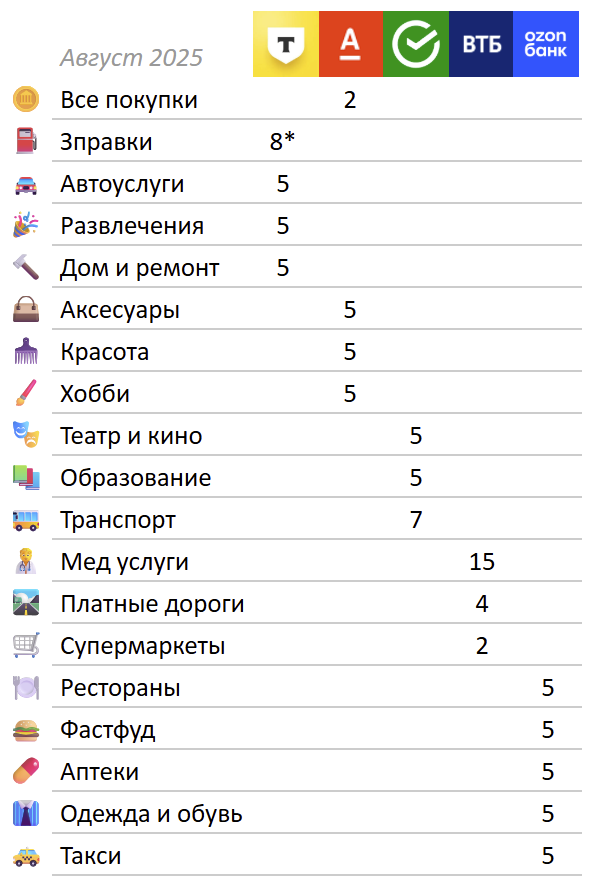

Уже на этапе выбора категорий в трёх приложениях я понял: голова взорвётся. Нужна система. Забегая вперёд, подробно о том, как я заполняю табличку, будет во второй части.

Попробовал заносить данные в заметки - неудобно. Вспомнил про виджет картинок на рабочий стол: так я когда-то хранил QR-код от ковидного сертификата для быстрого доступа - супер удобно!

Сделал простую табличку: строки - категории трат, столбцы - банки, на пересечении - процент кешбэка. Позже добавил эмодзи для красоты и скорости поиска (когда банков стало пять).

Но табличка - это только полдела. А как платить?

Как это работает на практике: Алгоритм выбора карты перед оплатой

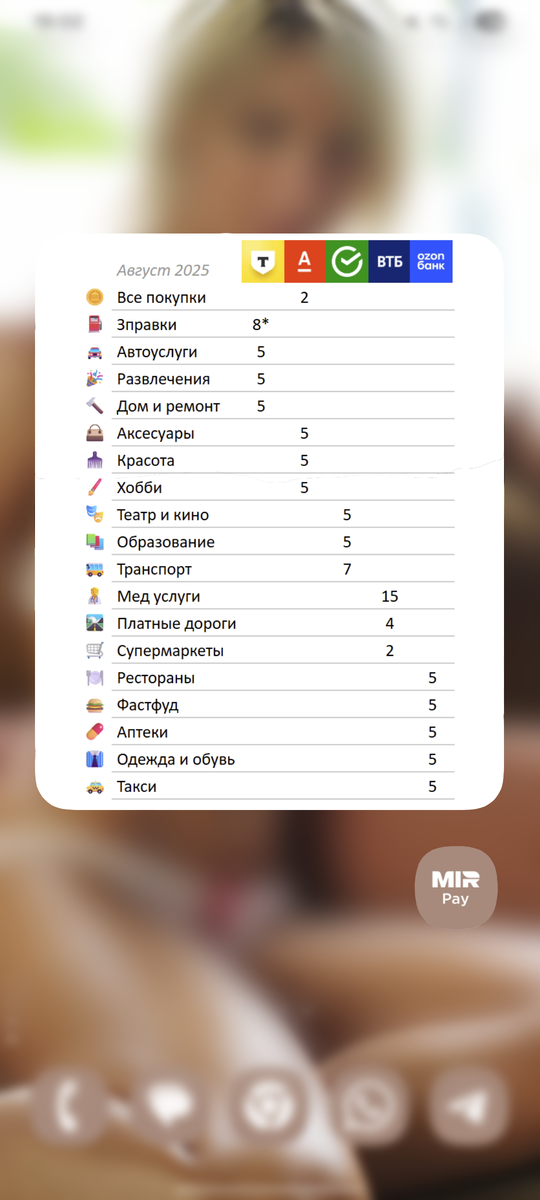

Если приглядеться, рядом с табличкой есть значок МИР.

В качестве платёжного приложения (ПП) я использую Mir Pay, но думаю, в других приложениях можно настроить аналогично.

За 3 секунды

Карта по умолчанию в приложении - та, на которой сейчас самый высокий кешбэк за "Все покупки". Если не уверен в категории или некогда выбирать - плачу ей. Приложил телефон, быстро и просто.

За 15 секунд (основной сценарий)

- Перед оплатой бросаю взгляд на табличку и открываю ПП.

- Выбираю нужную карту.

- Прикладываю телефон.

- Profit!

За 30 секунд

Меня поначалу пугало: "Как же постоянно перекидывать деньги?". Но на деле это не проблема. СБП (Система быстрых платежей) решает, лимиты там сейчас считай что бесконечные. Вдобавок я выработал правило:

Если на карте не хватает денег для оплаты, скидываю на неё 3 000 ₽.

Можете подобрать другую сумму, но у меня она вышла опытным путём. Некий буфер. Когда было 3 карты, перекидывал частенько, с 5ю - сильно реже. Основная сумма для расходов лежит на накопительном счёте одного из банков под ежедневный процент. Так ещё получается копеечка.

Этот "шаг ноль" делается, пока стоишь в очереди или идёшь к кассе. Часто примерная сумма покупки понятна заранее.

Мои результаты в цифрах: стабильный x2

Результат - стабильный х2! Полгода - солидная выборка. В 2024-м: в среднем 1 285 руб./мес. В 2025-м: 2 423 руб., что говорит о работоспособности системы.

Да, иногда можно промахнуться. Как-то раз кафе у дома вдруг стало проходить как "супермаркет" (видимо, сменили терминал). А оплата за скалодром у меня раз прошла как "стройматериалы". 😄

Но заметил: когда у тебя не 3 категории, а 19, промах одной из них вообще не напрягает - ты всё равно в плюсе.

Можно, конечно, упарываться и сверять MCC-коды терминалов и магазинов, но я делаю это редко и только для крупных онлайн-покупок. Процесс не из приятных.

MCC-код (англ. Merchant Category Code - "код категории продавца") - четырёхзначный номер, классифицирующий вид деятельности торгово-сервисной точки при операции оплаты по банковским картам или через QR СБП.

Кстати, результаты могут быть даже чуть лучше: у меня ещё ~750 ₽ висит в СберСпасибо (вношу их только после фактического списания), об этом как раз следующий раздел.

Василь Иваныч, а что такое "нюанс"?

Вроде у тебя есть кешбэк и у меня, но есть нюанс! Погнали от тонких к толстым.

- Т-Банк: Минимум проблем. Если кешбэк не прошёл или процент не тот - пиши в чат. Робот или оператор фиксят быстро (1-2 дня). Минус: правки не видно в приложении сразу, только в итогах периода. Исключение - недавний кейс с топливом 8%, разбирали 10 дней (первый раз за годы).

- Альфа: кешбэк падает на отдельный счёт, нужно вручную переводить на основной. Как положительный нюанс: есть бонусный кешбэк, выпадает случайно рулеткой, зато он суммируется. Если выпало "Кафе 5%" и я выбрал "Кафе 5%", в итоге 10%. Поэтому сначала кручу, потом выбираю.

- Сбер: Тут целый букет. кешбэк в баллах, а не рублях - вывести 1:1 почти нереально (я трачу на топливо). Поменять категорию через чат, если MCC не тот, не вышло. Бесит: категории выбираешь только с 1-го числа, в других банках - заранее.

- Озон: Пока набирают клиентов, хорошие кешбэки, но самые сладкие закрыты премиумом. Однако есть лайфхак, как получить его бесплатно. О таких небольших фишках буду писать отдельные посты в TG-канале. Заглядывайте!

- Яндекс: Как и Сбер, баллы. Но карту завёл только недавно, наблюдаю.

- Условия: У каждого банка свои условия по категориям. Их стоит читать внимательно и нажимать на подсказки, особенно те, что больше 5%.

- Лимиты: Думаю, есть у всех, но сталкивался только раз у Т-Банка, и то поддержка подключила пробный Pro-тариф бесплатно, и кешбэк начислился полностью.

Что в сухом остатке?

Использование нескольких карт по простой шпаргалке - это не сложный геморрой, а рабочий способ платить меньше за привычные траты. Это игра, в которую банки нас сами приглашают, и грех не воспользоваться, пока они такие щедрые.

Мой рекорд - 23 000 ₽ кешбэка после новогодних покупок. 😉

Начните с малого: проведите ревизию своих "спящих" карт. Возможно, уже сейчас вы можете получать больше.

А в следующей части подробно разберу, как я создаю свою табличку-шпаргалку. С каждым новым банком начинается комбинаторный взрыв, и без удобного инструмента уже не обойтись. Оставайтесь на связи!

Сколько карт используете вы? Сталкивались с неочевидными трудностями или, наоборот, нашли лайфхаки? Делитесь в комментариях!

P.S.: В телеге я заведу ежемесячную рубрику с отчётами про категории и заметками о фишках и нюансах. Подписывайтесь!