Приветствую всех! Как вы заметили, выкладываю статьи про покупки акции на ИСС раз в 3 месяца. Сегодня заканчивается лето и пришло время статьи про акции, которые я купил в пятницу. Приятного чтения, надеюсь на вашу поддержку в виде лайков!

Уже 2 года индекс МосБиржи находится в боковике в диапазоне 2500-3500, в основном реагируя на новостной фон, а не фундаментальные факторы. Последние скорее негативны: экономическая конъюнктура складывается не в пользу России, энергоресурсы дешевые, индекс доллара падает, дефицит бюджета растет. Как итог, в пятницу – день выхода отчетности у многих компаний – вышло много ожидаемо плохих результатов.

Основной фокус у инвесторов сейчас: ожидания окончания СВО, различные публикации официальных лиц в соц. сетях и всевозможные спекуляции на эту тему. К внутренней стоимости акций в долгосрочном периоде и к инвестициям это не имеет отношения. Поэтому на колебания рынка от месяца к месяцу я не обращаю внимания.

Все, что я делаю – покупаю больше, чем ниже снижается рынок и наоборот. Диапазон 2500-3500 по IMOEX согласно моей стратегии предусматривает покупки на суммы от 40 до 80 тыс. руб. соответственно. В последние 5 месяцев значение индекса Мосбиржи сильно не меняется, а значит и сумма инвестирования – 70 тыс. руб. В сравнении с покупками в мае (предыдущий пост о покупках) произошли следующие изменения:

1. Снова начал покупать Интер РАО – акции снизились на фоне объявления большой инвестпрограммы, что огорчило инвесторов в их ожиданиях выплаты дивидендов больше 25% от прибыли. Но это их ожидания, а компания стабильно зарабатывает и выплачивает дивиденды как положено, долгов нет, резервы большие.

2. Похожая история с Юнипро – здесь тоже инвестпрограмма, на которую, скорее всего, пойдет накапливающаяся денежная позиция, которую компания не может выплатить в виде дивидендов из-за структуры владения (мать – Uniper, Германия) и рестрикций. Исторически компания всегда платила дивиденды, поэтому при решении проблемы со схемой владения, компания вернется к прежней практике, несмотря на большие кап. затраты в будущем. Покупаю акции ниже 2 р.

3. Начал покупать Магнит – компания не славится стабильностью результатов, хорошие времена сменяются плохими, дивы то платят, то не платят. Поэтому акции ведут себя достаточно волатильно и я покупаю их в периоды спада, если цена акций ниже 4 500 р.

4. Поставил на паузу покупки акций ГК Самолет из-за странных новостей в последнее время. В офисах компании проходили обыски, возбудили уголовные дела, а на следующий день все отменили. Муть чем-то напоминает истории с ЮГК, поэтому пока отложу дальнейших набор позиции в девелопере, к тому же я осторожно покупал их акции по 1 шт. на протяжении года, поэтому средняя сейчас около 1 300 р.

5. Совкомбанк – я покупал акции в мае, но воздерживался от покупок в июне и июле. В августе акции снизились на 11% до 15 р. – этот уровень и ниже – сигнал для меня для начала набора позиции, т.к. PE в этом случае становится 6 и ниже. Банк не только активен в области M&A, но и на рынке ценных бумаг. В портфеле компании есть облигации и акции, которые составляют 12,5% всех активов или почти 500 млрд руб. При росте рынка эти активы поддержат финансовые результаты копании. Я разделяю данную стратегию.

6. Перестал покупать Транснефть и начал покупать Распадскую, хотя можно и наоборот. Эти акции покупаю на сдачу, чтобы корректировать итоговую сумму покупок ближе к целевой. В отличие от нефтяников Транснефть не испытывает проблем из-за стоимости нефти или доллара, т.к. ее результаты зависят от тарифов на прокачку, которые ежегодно растут минимум на уровень инфляции. Но выше 1 300 р. не хочется брать.

У шахтеров сейчас глубокий кризис наподобие 2019-2020 гг., когда тоже уголь был никому не нужен, финансовые показатели и акции падали. Говорили даже про конец отрасли и энергопереход. Сейчас картина ничем не отличается прибылей нет, акции дешевые и никому не нужны. Поэтому беру и жду пока акции будут нужны всем.

7. В июне разок купил ЕМЦ за 700 р., хотя моя средняя 400 р., сформированная еще в 2022 г. Сейчас такой ценник невозможен с фундаментальной точки зрения, только если снова произойдет какой-нибудь коллапс, что маловероятно. PE при 700 р. составляет 6,3, что, учитывая крутые результаты компании, стратегию и в перспективе дивиденды, довольно неплохая цена. Но по 800 и выше PE уже больше 7,2, поэтому мой уровень отсечения для покупок 700 р.

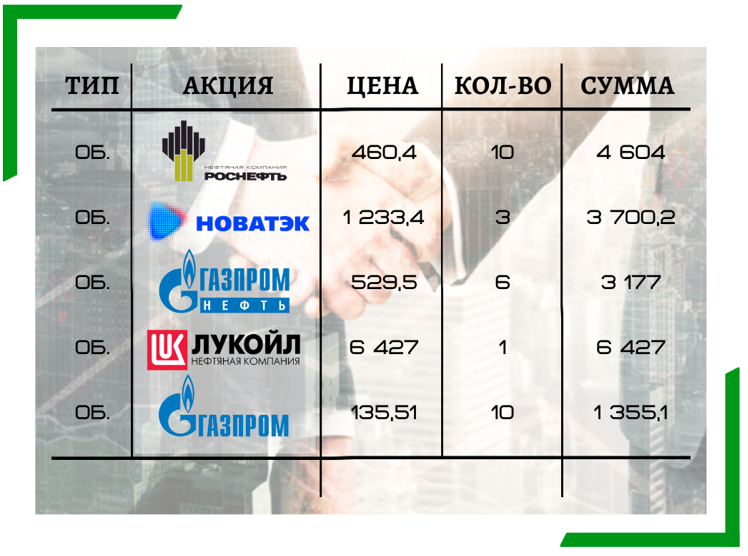

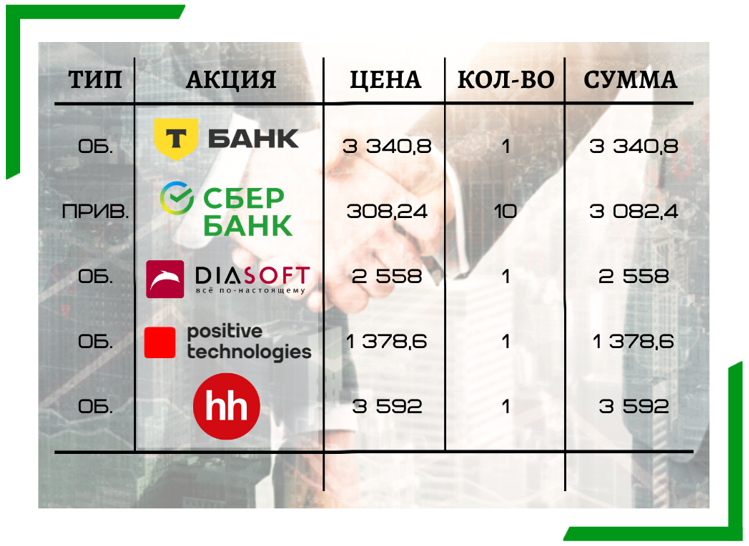

8. По другим акциям глобальных изменений нет, кроме корректировки количества. Снизил объемы покупок Роснефти (с 11 до 10 акций), Северстали (с 4 до 3), Новатэку (с 5 до 3), НКНХ (с 50 до 40), НЛМК (с 40 до 30), ЭЛ5-энерго (с 5 000 до 4 000), Норникелю (с 30 до 20). Снижения объемов связаны либо с ростом цены акций, либо с вынужденным снижением, чтобы уложиться в 70 тыс. руб.

За счет дивидендного сезона не приходится пополнять счет ради покупок. Наоборот появляется проблема инвестирования свободных средств на счете. Ранее для решения этой проблемы покупал ОФЗ, но в этом году они сильно подорожали, причем с мая – без коррекций, что не давало продолжать набирать позицию летом. Сейчас, наконец, просматривается коррекция, планирую начать покупки ОФЗ при снижении индекса RGBI с нынешних 119 п. до 115 п.

Недавно купил фонд денежного рынка – фонд, который инвестирует в краткосрочные ликвидные низкорисковые активы (сделки РЕПО, надежные облигации, депозиты). Доходность у них чуть меньше ключевой ставки, учитывая НДФЛ. Например, мой за август принес 17,4% годовых. Почти у каждого крупного брокера есть такой фонд и при покупке фонда своего брокера комиссии за сделку нет. За счет покупки фонда и акций доля кэша в портфеле снизилась с неприятных 5,2% до приемлемых 2,6%.

Пока все на сегодня. Пишите в комментарии свои вопросы и ставьте лайк, если статья понравилась. Подписывайтесь на мой портфель по ссылке в шапке профиля. Там же есть услуги по подготовке деклараций, курсы по акциям и облигациям.