Введение Ненавижу тратить деньги на вещи, которые мне не нужны. Зато люблю, когда деньги работают на меня. В этом году мне удалось извлечь выгоду из кредитной карты — не покупая айфон или новые кроссовки, а используя кредитный лимит как источник краткосрочного финансирования для вложений с быстрым выводом. За год, комбинируя такие циклы с другими операциями по кредиткам, мне удалось заработать примерно 85 000 ₽. В этой статье подробно расскажу одну из историй: как я с кредитки Сбера в 450 000 ₽ через покупку страховки вывел деньги, вложил их в инвест‑копилку Т‑Банка и в итоге погасил кредитку до окончания grace‑периода.

Почему это стоило попробовать Суть идеи проста: у кредитной карты есть льготный период (grace), в течение которого покупки можно не оплачивать и не платить проценты. Непосредственно снять наличные с кредитки — дорого (между прочим, это кэш‑аванс с процентами и комиссиями), и на разнице заработать вряд ли получится. Но если выполнить покупку, которая сохраняет беспроцентный период, то получается фактически одолжить деньги под 0% на время льготного периода и направить их в краткосрочную инвестицию.

Что сработало у меня Я использовал комбинацию из трёх продуктов:

- Кредитная карта Сбербанка с лимитом 450 000 ₽ и льготным периодом 120 дней.

- Страховая программа от «Ренессанс Жизнь» — продукт на 3 месяца с заявленной ставкой 21% годовых и возможностью частичного/полного вывода средств уже через месяц (условия — отдельно читать договор).

- Инвест‑копилка (фонд денежного рынка) от Т‑Банка — преимущество этого инструмента в моём случае: мгновенный вывод средств на карту в любое время суток, в том числе в выходные, даже когда биржа не работает.

Хронология и цифры (пошагово)

- Оформление покупки на кредитку. На кредитку Сбера я оформил покупку страховой программы на сумму 400 000 ₽. По условиям банка это распознавалось как покупка, поэтому сохранение grace‑периода оставалось в силе.

Страховка была рассчитана на 3 месяца под 21% годовых с опцией вывода средств через 30 дней. - Вывод средств из страховой программыЧерез ~30 дней я запросил вывод. На счет пришло примерно 407 000 ₽ — это 400 000 ₽ основной суммы + около 7 000 ₽ процентов за месяц.

Проверка простыми расчётами: 21% годовых ≈ 1,75% в месяц → 400 000 × 0,0175 ≈ 7 000 ₽. Соответствует. - Перевод в инвест‑копилку Т‑Банка. Деньги со счёта были отправлены в фонд денежного рынка (инвест‑копилка). Главная цель — обеспечить возможность мгновенного вывода в случае необходимости погашения кредитки до окончания грейса.

Инвест‑копилка дала возможность вывести средства моментально на дебетовую карту, даже в выходной день. - Момент погашения кредитки. Грейс по кредитке у меня заканчивался 31 августа (воскресенье). Я не стал рисковать и решил погасить задолженность в пятницу утром, чтобы иметь время на решение возможных технических проблем.

Деньги с инвест‑копилки пришли моментально на дебетовую карту Тинькофф Black. При попытке перевода средств на карту Сбера по номеру телефона система сработала: карта Сбера была заблокирована как подозрительная (нетипичные операции). - Разблокировка и завершение операции. Банк предоставил 15 минут на ожидание звонка или возможность позвонить самому. Мне позвонили из Т‑Банка, уточнили цель перевода (не собираюсь ли я переводить деньги на «безопасные» счета по просьбе третьих лиц или покупать криптовалюту) и предупредили о мошенничестве.

После подтверждения карту разморозили, перевод прошёл, и я успел погасить кредитку до конца grace‑периода.

Итог

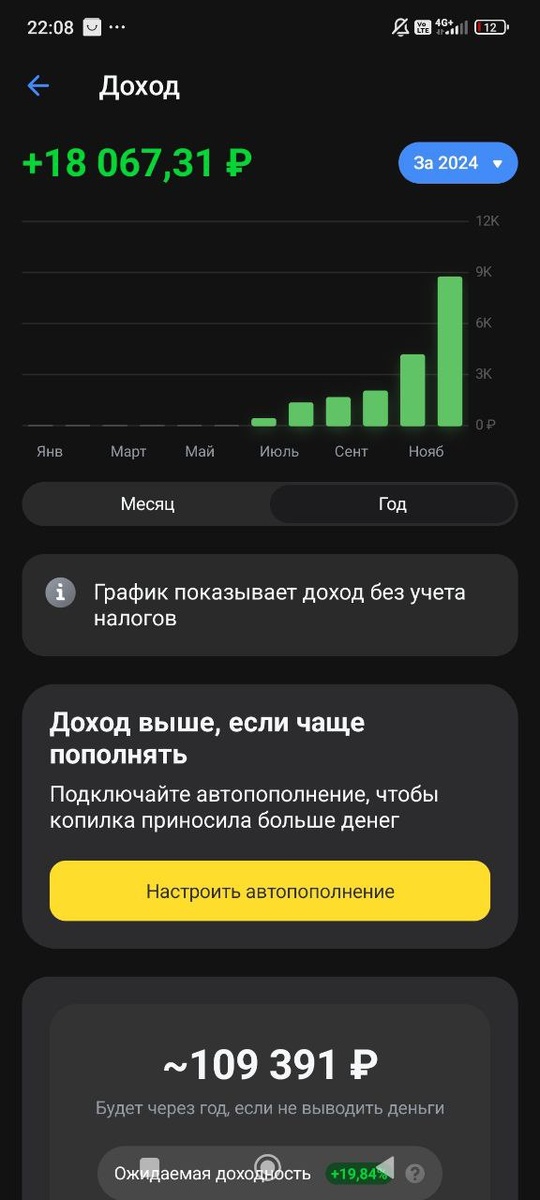

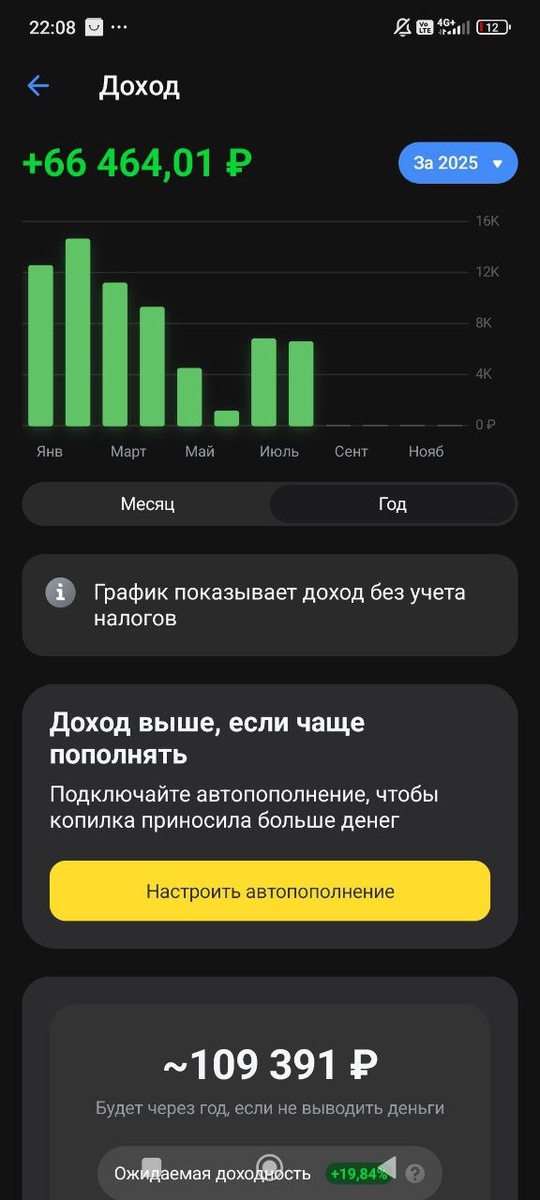

- В результате одного цикла по 400 000 ₽ я получил ≈7 000 ₽ чистых процентов за месяц от страховой и на инвесткопилке за два месяца получилось заработать ещё 12000 ₽.

- За год, комбинируя похожие операции и пользуясь разными кредитками, мне удалось заработать ≈85 000 ₽ (это суммарный результат; не только из описанной операции).

Что сработало и почему

- Выбор инструмента, который юридически считается покупкой, позволил сохранить льготный период по кредитке.

- Страховой продукт дал небольшой, но надёжный доход и позволил вывести деньги достаточно быстро (через месяц).

- Инвест‑копилка Т‑Банка дала гарантию мгновенного вывода в любой день, что было критично из‑за ограничения по срокам грейса.

- Заблаговременное действие: я не бросал погашение на крайний день, оставил «буфер» в два дня.

Главные риски и предупреждения

- Банковские правила и возможность санкций. Банки отслеживают нетипичные операции. Быстрая цепочка входящих/исходящих переводов может привести к блокировке карты или счёта.

Некоторые банки могут расценить такие схемы как злоупотребление продуктом и ограничить доступ к услугам, снизить кредитный лимит или закрыть счёт. - Условия продуктов. У страховых и инвестиционных продуктов есть собственные сроки и комиссии. В моём случае вывод из «Ренессанс» мог занимать до 30 дней — это не подходило бы, если бы грейс заканчивался раньше.

Читайте договоры: где прописаны сроки вывода, комиссии за досрочное снятие, штрафы и т. п. - Налоги и законность. Доходы от страховых/инвестиционных продуктов могут облагаться налогом в зависимости от правовой природы выплат и условий. При значительных суммах стоит консультироваться с налоговым консультантом.

- Мошенничество и ответственность. Банки предупреждают об операциях, которые могут быть попыткой обмана. Если вы по просьбе третьих лиц переводите деньги и теряете их — банк/страховка в большинстве случаев не компенсируют убытки.

Никому не давайте доступ к счетам и не переводите деньги по просьбе непроверенных лиц.

Практические советы для тех, кто рассматривает похожую стратегию

- Всегда оставляйте время‑буфер перед окончанием грейс‑периода (несколько дней), чтобы успеть в случае блокировки/задержки.

- Перед проведением операций уточните у банка способы перевода, которые меньше всего рискуют вызвать подозрения (перевод картой на карту по номеру телефона часто удобен, но в моём случае вызвал блокировку — это индивидуально).

- Тщательно читайте договоры страховых и инвестиционных продуктов: сроки вывода средств, комиссии и ограничения на досрочное расторжение.

- Не превращайте это в «постоянную систему» без проверки: масштабирование схемы повышает риск привлечения внимания банков и регуляторов.

- Учитывайте налоговые последствия и юридические риски. При значительных суммах проконсультируйтесь со специалистом.

- Подключите оповещения от банка (SMS, push) и будьте на связи: если банк позвонит — отвечайте оперативно. Это ускорит решение проблем с блокировкой.

Личное замечание Эта история — пример того, как можно применять знание банковских продуктов и принципов их работы для получения выгоды. Но каждый банк, каждый продукт и каждая операция — уникальны. То, что сработало у меня, не означает, что сработает у вас. Подход требует осторожности, расчёта и готовности быстро реагировать на возникающие проблемы.