Представьте: вы берете кредит в банке, а через некоторое время понимаете, что стали жертвой недобросовестных действий — навязанных услуг, скрытых комиссий или неправомерных условий. Знакомая ситуация? К сожалению, с таким сталкиваются тысячи заемщиков по всей России.

Именно такая история произошла с Александром Анатольевичем Перковым из Северобайкальска. Он обратился в суд с иском к Банку ВТБ (ПАО) с требованием признать недействительными части кредитных договоров и взыскать ущерб. И он выиграл дело! Решением Северобайкальского городского суда Республики Бурятия от 27 марта 2025 года с него были аннулированы кредитные обязательства на сумму 298 391 рубль 54 копейки.

Давайте разберем это дело № 33-1656/2025 и выясним, как можно защитить свои права в споре с банком.

Суть спора: что требовал заемщик и почему?

Истец: Перков Александр Анатольевич, заемщик Банка ВТБ (ПАО).

Ответчик: Банк ВТБ (ПАО), одна из крупнейших кредитных организаций России.

Предмет спора: Признание части сделок в виде заключения договоров потребительского кредита недействительными, применение последствий недействительности сделок, взыскание ущерба, компенсации морального вреда и штрафа.

Что же произошло?

Александр Перков заключил с Банком ВТБ несколько договоров потребительского кредита (займа). Однако при более внимательном изучении документов он обнаружил, что банк включил в договоры условия, которые:

- Нарушали его права как потребителя

- Содержали несправедливые условия

- Были навязаны ему обманным путем

- Не были должным образом разъяснены

В результате он оказался обязан выплачивать суммы, значительно превышающие те, на которые он рассчитывал при заключении договоров.

Правовой анализ: на каких основаниях можно признать кредитный договор недействительным?

Кредитный договор может быть признан недействительным по нескольким основаниям, предусмотренным Гражданским кодексом РФ.

Основания недействительности сделок (глава 9 ГК РФ)

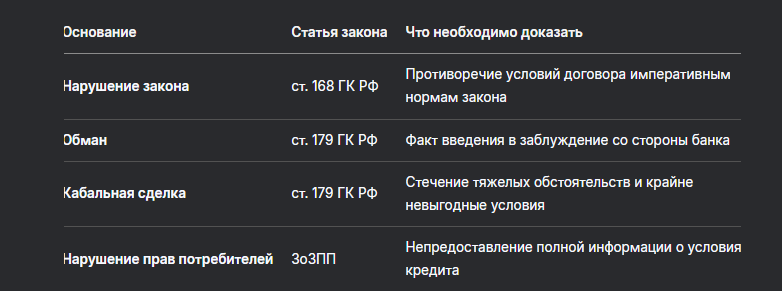

- Нарушение требований закона (статья 168 ГК РФ)

Если условия договора противоречат закону, такая сделка может быть признана недействительной. - Сделка, совершенная под влиянием обмана (статья 179 ГК РФ)

Если банк ввел вас в заблуждение относительно характера сделки или ее условий. - Кабальная сделка (статья 179 ГК РФ)

Если вы были вынуждены заключить договор на крайне невыгодных условиях due to стечения тяжелых обстоятельств. - Нарушение прав потребителей (Закон "О защите прав потребителей")

Если банк не предоставил полную и достоверную информацию об условиях кредита.

Особенности защиты прав потребителей финансовых услуг

С 2019 года в России действует Закон "О защите прав потребителей финансовых услуг" (Федеральный закон от 21.12.2013 № 353-ФЗ), который устанавливает дополнительные гарантии для заемщиков:

- Право на отказ от договора в течение 14 дней без объяснения причин

- Запрет на навязывание дополнительных услуг (страховок, программ и т.д.)

- Обязанность банка предоставлять полную информацию о условиях кредита в понятной форме

Таблица: Основания для признания кредитного договора недействительным

Как происходило рассмотрение дела?

Дело рассматривалось в Северобайкальском городском суде Республики Бурятия, а затем в апелляционной инстанции.

Первая инстанция: Северобайкальский городской суд Республики Бурятия рассмотрел дело по существу и принял решение от 27 марта 2025 года, которым частично удовлетворил исковые требования Перкова А.А.

Апелляция: Банк ВТБ подал апелляционную жалобу через своего представителя Дымбрылову Веру Сергеевну. Однако апелляционная инстанция не нашла оснований для отмены решения суда первой инстанции.

Что именно суд признал недействительным?

Суд признал недействительной часть сделки, заключенной в рамках договора между Банком ВТБ и Перковым Александром Анатольевичем, в виде заключения договора потребительского кредита (займа) в размере 298 391 рубль 54 копейки.

Это означает, что кредитное обязательство Перкова на эту сумму было аннулировано, и он больше не должен возвращать эти деньги банку.

Какие последствия недействительности сделки?

Согласно статье 167 Гражданского кодекса РФ, недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью.

При признании сделки недействительной применяются двусторонняя реституция — возврат всего полученного по сделке. Однако в случае с кредитным договором это означает, что:

- Заемщик возвращает банку полученные денежные средства (если они еще не возвращены)

- Банк возвращает заемщику все уплаченные проценты, комиссии и иные платежи

Но в данном случае суд применил последствия недействительности только к части сделки, что является достаточно редкой практикой.

Что делать, если вы оказались в ситуации Перкова?

Если вы считаете, что ваш кредитный договор содержит незаконные условия или был заключен с нарушением ваших прав, ваши действия должны быть последовательными.

Шаг 1: Анализ договора и выявление нарушений

Внимательно изучите ваш кредитный договор и сопутствующие документы. Обратите внимание на:

- Размер процентов и комиссий

- Наличие страховок и дополнительных услуг

- Полноту информации об условиях кредита

- Соответствие условий договора закону

Шаг 2: Досудебное урегулирование

Направьте в банк письменную претензию с требованием изменить условия договора или признать его недействительным. Претензию направляйте заказным письмом с уведомлением о вручении.

Шаг 3: Обращение в суд

Если банк отказался удовлетворять ваши требования или проигнорировал претензию, обращайтесь в суд с исковым заявлением.

Примерные требования в исковом заявлении:

- Признание кредитного договора (или его части) недействительным

- Применение последствий недействительности сделки

- Взыскание ущерба

- Взыскание компенсации морального вреда

- Взыскание штрафа за неудовлетворение требований потребителя в добровольном порядке

Шаг 4: Участие в судебном заседании

Подготовьте все возможные доказательства своей позиции:

- Копии кредитного договора и приложений

- Выписки по счету

- Переписку с банком

- Квитанции об оплате

- Другие документы, подтверждающие ваши доводы

Какие сложности могут возникнуть?

- Доказывание нарушений. Основная сложность — доказать, что банк нарушил ваши права. Суды часто встают на сторону банков, особенно если заемщик подписал все документы.

- Процессуальные сложности. Банки имеют мощные юридические отделы, которые будут оспаривать каждое ваше требование.

- Финансовые затраты. Судебный процесс требует уплаты госпошлины и возможных расходов на юриста.

- Временные затраты. Рассмотрение дела может занять несколько месяцев.

Бесплатная консультация юриста

Заключение: ваши права можно защитить

Дело Перкова Александра Анатольевича против Банка ВТБ (ПАО) — наглядный пример того, что даже с крупным банком можно успешно судиться и защитить свои права.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Итоги:

- Кредитный договор можно признать недействительным при наличии нарушений со стороны банка.

- Суды встают на сторону потребителей при наличии доказательств нарушений.

- Действуйте последовательно: анализ договора → претензия в банк → обращение в суд.

- Не бойтесь судиться с банками — закон на вашей стороне.

Помните, что подписывая кредитный договор, вы имеете право на полную и достоверную информацию о всех условиях кредита. Если банк нарушает ваши права — вы можете и должны их защищать.