Когда речь заходит о нефтегазовом секторе России, первым делом в голову приходят имена двух гигантов: «Газпром» и «Лукойл». Но если первый воспринимается как государственный монополист со всеми политическими рисками, то второй остаётся крупнейшей частной нефтяной компанией страны. Для инвестора это важно: корпоративная культура и отношение к акционерам в Лукойле гораздо ближе к западным стандартам, чем у многих конкурентов.

В моём портфеле Лукойл занимает 4% и входит в топ-5 позиций. Сегодня разберёмся, чем интересна компания и почему, несмотря на все сложности, её акции сохраняют инвестиционную привлекательность.

Бизнес-модель Лукойла

ЛУКОЙЛ — это полностью вертикально интегрированный холдинг, контролирующий все ключевые стадии: от добычи нефти до переработки и розничных продаж.

- Разведка и добыча.

Компания ведёт деятельность в 14 странах мира, хотя основной акцент остаётся на России. Её конкурентные преимущества — низкая себестоимость традиционной добычи, богатая ресурсная база и отработанные технологии. - Переработка.

Лукойл владеет НПЗ в России и за рубежом, а также развивает нефтехимию и газопереработку. Это позволяет сглаживать колебания цен на нефть: даже если сырьё дешевеет, маржа переработки может частично компенсировать потери. - Сбыт.

Сеть автозаправок и трейдинговые операции обеспечивают устойчивый денежный поток и высокую степень контроля над цепочкой создания стоимости.

📊 В сухом остатке Лукойл сочетает добычу (которая сильно зависит от цен на нефть) и переработку с розницей (более устойчивые сегменты). Именно эта диверсификация делает бизнес менее уязвимым к внешним шокам.

Финансовые показатели

На начало осени 2025 года:

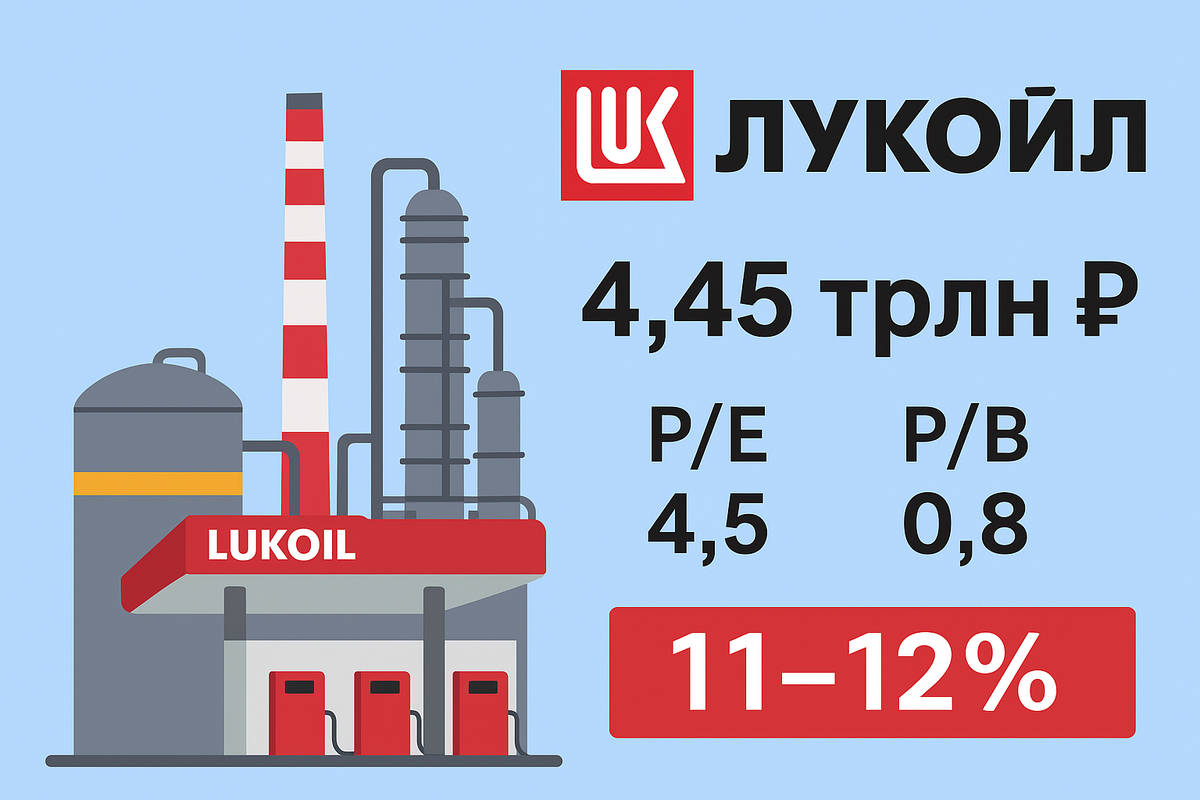

- Капитализация: 4,45 трлн ₽ (≈ 6430 ₽ за акцию)

- Выручка (TTM): 7,89 трлн ₽

- Скорректированная чистая прибыль (TTM): 839 млрд ₽

- P/E: 4,5 (сильный дисконт к мировым аналогам)

- P/B: 0,8 (компания стоит дешевле собственного капитала)

- Ожидаемые дивиденды 2025: 11–12%

Для сравнения: в международном нефтегазе P/E обычно находится в диапазоне 7–10, а дивидендная доходность редко превышает 5–6%. Лукойл смотрится крайне дёшево даже с поправкой на геополитику.

Последний отчёт: слабые результаты, сильные решения

Итоги первого полугодия 2025 года оказались слабыми, но предсказуемыми:

- Выручка снизилась на 17% (до 3,6 трлн ₽).

- EBITDA упала на 38% (до 607 млрд ₽).

- Чистая прибыль сократилась почти вдвое — до 287 млрд ₽.

Причины стандартны: падение цен на нефть, крепкий рубль, снижение эффективности трейдинга.

Но ключевое событие оказалось не в отчёте, а в решениях менеджмента: компания выкупила акции на 654 млрд ₽ и объявила о погашении до 76 млн бумаг. Это снижает количество акций в обращении и увеличивает долю прибыли на каждую оставшуюся акцию.

📌 Рынок моментально оценил это: котировки выросли на 5%, несмотря на вялый фон в секторе.

В 2025 году можно ожидать дивиденды на уровне 500–532 ₽ на акцию, что даёт доходность около 12% к текущим ценам.

Перспективы сектора и Лукойла

Будущее нефтегазового сектора Мосбиржи зависит от факторов, которые неподконтрольны компаниям:

- геополитическая ситуация;

- курс рубля;

- цены на нефть и газ;

- политика по налогам и ставке ЦБ.

Однако именно в таких условиях важна сила корпоративного управления и отношение к акционерам. Лукойл здесь выделяется. Даже в слабые годы компания поддерживает высокую дивидендную доходность, выкупает и гасит акции. Это редкость для российского рынка, где миноритарии часто остаются «за бортом».

💡 Возможные сценарии:

- Позитивный. Частичное смягчение санкций или новые экспортные схемы. В этом случае котировки могут резко пойти вверх.

- Базовый. Умеренно низкие цены на нефть, крепкий рубль. Компания продолжает платить двузначные дивиденды и поддерживает акционерную стоимость через buyback.

- Негативный. Дальнейшее падение цен на нефть и ужесточение налогового давления. В таком случае прибыль Лукойла снизится, но даже тогда бизнес сохранит рентабельность благодаря низкой себестоимости добычи.

Итог

Лукойл — это не история бурного роста, а история устойчивости и предсказуемости.

- Он стоит дёшево по мультипликаторам.

- Платит двузначные дивиденды.

- Улучшает структуру капитала через погашение акций.

- Сохраняет сильные позиции в отрасли даже в кризисные годы.

Для долгосрочного инвестора Лукойл может быть надёжной частью дивидендного портфеля. Это не хайповая идея, а «дивидендная машина» — актив, который генерирует поток кэша и защищает капитал от инфляции и девальвации.

📌 Поэтому я держу Лукойл в портфеле — это качественный актив в сложном секторе, и альтернатив ему в России сегодня почти нет.

❗️ Не является инвестиционной рекомендацией.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!