Кредиткой удобно: купили — расплатились позже без переплаты. Но только если правильно пользоваться льготным периодом. Разберёмся простыми словами и дадим три правила, которые действительно работают.

Актуально на 30.08.2025. Условия банков отличаются — проверьте в своём договоре.

Что такое грэйс-период в 2 предложениях

Грэйс-период — это время, когда покупки по карте не облагаются процентами, если вы вовремя вернули всю задолженность. Он делится на расчётный месяц (копятся покупки) и время до даты платежа (нужно погасить долг полностью).

Две важные даты:

- Дата выписки (отчётная) — банк фиксирует долг за прошлый месяц и выставляет счёт.

- Дата платежа — крайний срок внести всю сумму, чтобы проценты = 0.

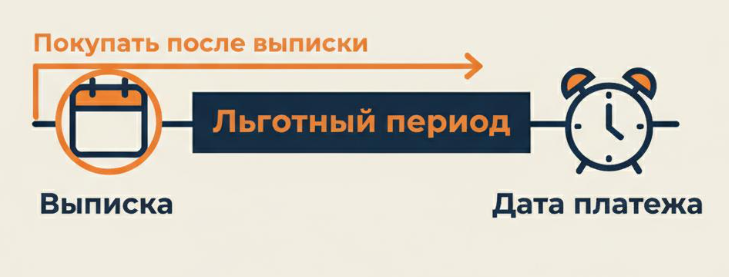

Правило №1. Покупайте “после выписки”

Чтобы льгота была длиннее, крупные покупки делайте сразу после даты выписки. Тогда почти весь месяц + до даты платежа — без процентов.

Мини-пример:

Если выписка 30 августа, а платёж до 20 сентября:

- покупка 31 августа — льгота почти до 20 сентября;

- покупка 29 августа — попадёт в текущую выписку, льгота короче.

Правило №2. Гасите всю сумму, не «минималку»

Минимальный платёж (обычно 3–10 %) — лишь обязательный взнос; от процентов он не спасает.

Хотите 0 % — внесите всю сумму из выписки до даты платежа. Останется хоть 1 рубль — проценты начислятся на оставшийся долг.

Совет: включите автопогашение «на всю задолженность», а не «минимум».

Правило №3. Не смешивайте операции без льготы

По льготе обычно не идут:

- снятие наличных;

- переводы (P2P, электронные кошельки);

- квази-кэш (пополнение кошельков, лотереи и т. п.);

- «рассрочка» внутри карты — часто это обычный кредит.

Безопасное правило: кредиткой — только покупки. Для остального — дебетовая карта/отдельный продукт.

Ловушки и как их обойти

- Покупка в последний день перед выпиской. Перенесите на следующий — льгота станет длиннее.

- Автоплатёж на «минимум». Переключите на «всё из выписки».

- Маркетинг «120 дней льготы». Часто это акции с условиями — читайте раздел «льготный период».

- Опоздание на 1 день. Проценты насчитают за весь период — ставьте напоминания за 5/3/1 день.

Настройте “антиштрафной” режим за 3 шага

- В приложении найдите дату выписки и дату платежа — добавьте в календарь.

- Включите автопогашение всей суммы за 1–2 дня до срока.

- Держите на счёте небольшой резерв под автосписание.

Итоги

- Помните две даты: выписка и платёж.

- Платите всё из выписки, а не «минимум».

- Кредиткой — только покупки; наличные и переводы — мимо.

Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.

Анонс следующей публикации (01.09): «Нет подушки? План на 14 дней: стартуем с нуля и собираем базовый резерв без стресса».