Мечтаете о путешествии или новом гаджете, но зарплата не позволяет? Пошаговый план и 7 простых способов начать копить деньги даже с небольшого дохода. Начните сегодня!

"Это вообще реально?" — Разрушаем главный миф о накоплениях

Давайте по-честному. При слове «накопления» воображение тут же рисует солидного человека в дорогом пиджаке, который неспешно перебирает пачки купюр. Но что делать, если весь ваш доход — это стипендия, зарплата «начинающего бойца» или просто скромная сумма, которой едва-едва хватает до следующей получки? Первая же мысль, которая бьёт в голову: «Копить — это история не про меня. Вот стану большим начальником, тогда и начну». И вот он, друзья, — главный и самый коварный миф, который стоит стеной между тысячами людей и их мечтами.

Вся соль в том, что для создания капитала важна не столько сама сумма, сколько привычка и система. Умение виртуозно управлять даже небольшими деньгами — это суперспособность, которая в будущем позволит вам так же легко жонглировать и более весомыми суммами. Начать копить с маленькой зарплаты — это не просто реально, это жизненно необходимо. Представьте, что это тренировка в зале: вы же не хватаетесь сразу за стокилограммовую штангу? Начинаете с малого, чтобы мышцы привыкли. Так давайте вместе сломаем этот стереотип и докажем, что дорога к мечте начинается с любого, даже самого скромного шага.

Шаг 1: Возьмите финансы под контроль. Составляем честный бюджет

Прежде чем что-то откладывать, нужно провести ревизию: а куда, собственно, утекают деньги? Без этого шага любые попытки копить превратятся в хаос и, скорее всего, закончатся разочарованием. Не бойтесь слова «бюджет». Это не про тотальную экономию и отказ от всех радостей мира. Это про то, чтобы внести ясность. Вы должны стать дирижёром своего денежного оркестра, а не просто зрителем.

Начать на удивление просто. Подойдет любой инструмент: старый добрый блокнот, табличка в Excel или, что гораздо удобнее, одно из бесплатных приложений на смартфоне. Среди новичков особенно популярны CoinKeeper, где нужно забавно перетаскивать монетки из кошелька в категорию трат, или Zen-Money, который умеет сам подтягивать данные из вашего банковского приложения.

Ваша миссия на ближайший месяц — стать финансовым детективом и записывать абсолютно всё, до последней копейки. Каждая чашка кофе, билет на автобус, пачка жвачки — все должно попасть в ваш отчёт. Спустя месяц вы увидите честную, без прикрас, карту своих денежных потоков. Готовьтесь к открытиям: вы поразитесь, какие суммы утекают на мелкие, спонтанные «хотелки». Именно в этих «чёрных дырах» и прячется ваш будущий капитал. Этот простой анализ подсветит вам течку, которую можно безболезненно заткнуть, а сэкономленные ручейки направить в реку, ведущую к мечте.

Вот как может выглядеть картина расходов за месяц:

- Доход: 30 000 руб.

- Обязательные расходы (по факту):

Жилье и коммуналка: 12 000 руб.

Проезд: 2 500 руб.

Продукты: 9 000 руб.

Связь и интернет: 500 руб. - Необязательные расходы (по факту):

Кофе, обеды и доставка еды: 4 500 руб.

Развлечения: 1 000 руб.

Случайные покупки: 500 руб. - Итог трат: 30 000 руб.

- Планировалось отложить: 1 000 руб.

- Отложено по факту: 0 руб.

Как видите, незапланированные траты на транспорт, продукты и еду вне дома полностью «съели» ту тысячу, которая могла бы стать первым шагом к цели.

Шаг 2: 7 простых способов начать откладывать деньги уже сегодня

Итак, с бюджетом разобрались. Пора переходить к самому приятному — магии накоплений. Не нужно ждать понедельника, нового года или знака свыше. Начать можно прямо сейчас, вооружившись простыми техниками, которые не потребуют от вас железной воли и спартанских ограничений.

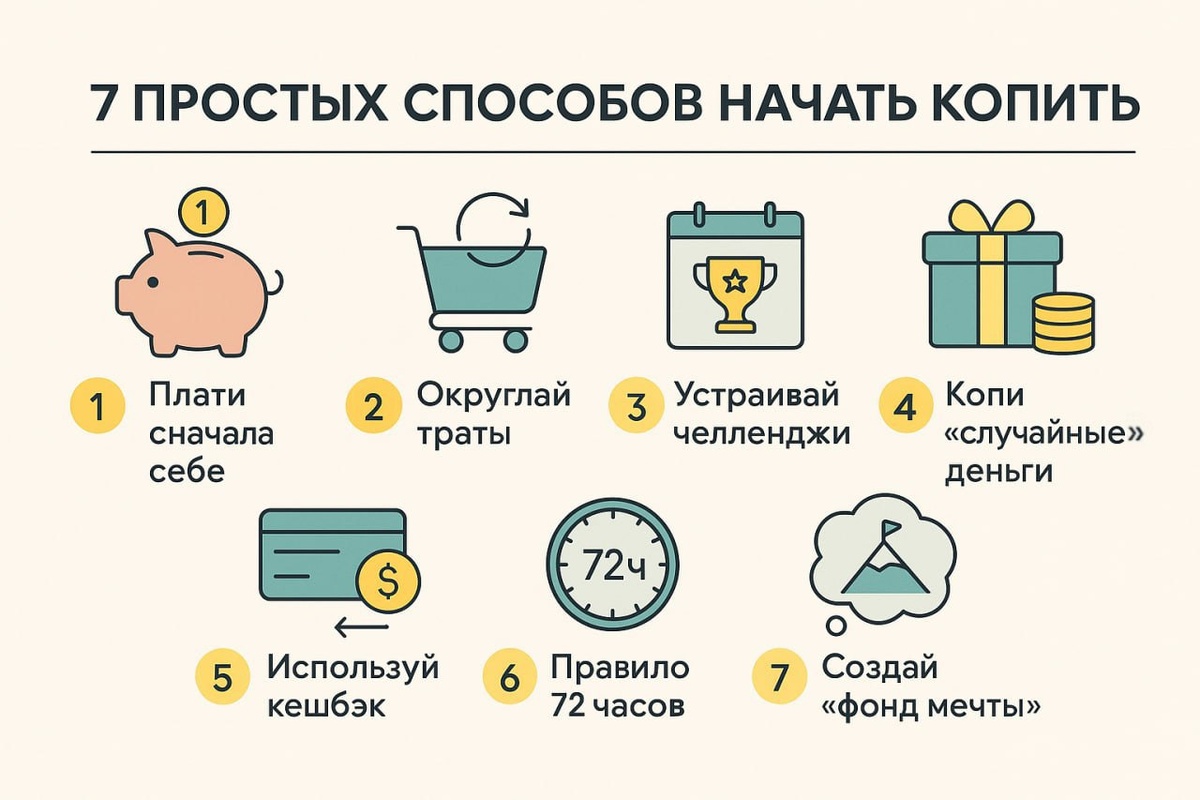

1. Правило "Сначала заплати себе" (10% от дохода)

Это альфа и омега финансовой грамотности. Принцип гениален: получили деньги — зарплату, стипендию, гонорар, неважно — тут же, сию секунду, переведите 10-15% на отдельный счёт. Не после оплаты счетов. Не в конце месяца «если останется». А сразу. Считайте эти 10% вашим самым главным налогом — налогом на мечту. Вы и не заметите, как мозг привыкнет жить на оставшиеся 90%, а копилка начнёт расти сама собой.

2. Метод "Округления трат"

Лайфхак для ленивых, но эффективный. Покопайтесь в настройках своего банковского приложения и найдите функцию автоокругления. Как это работает? Вы покупаете капучино за 157 рублей, а банк списывает 160, отправляя 3 рубля на ваш накопительный счёт. Кажется, мелочь? Но из таких «копеечек» за месяц набегает вполне симпатичная сумма, которую вы собрали, вообще не напрягаясь.

3. Финансовые челленджи для мотивации

Копить скучно? Превратите это в игру! Азарт — отличный допинг для мотивации.

- "Лесенка 365": В первый день года отложите 1 рубль, во второй — 2, в третий — 3... и так до 365. К концу года у вас на счету окажется целое состояние — 66 795 рублей!

- "Неделя на диете": Раз в месяц устраивайте своим тратам разгрузочную неделю. Покупайте только самое необходимое: проезд до работы и продукты для готовки дома. Всё, что удалось сберечь по сравнению с обычной неделей, — в копилку.

4. В копилку — все "случайные" деньги

Упала премия? Подарили деньги на день рождения? Государство вернуло налоговый вычет? Удачно продали старый смартфон? Не спешите спускать эти «лёгкие» деньги. Самое мудрое решение — сделать вид, что их и не было, и целиком отправить на накопительный счёт. Вы же не закладывали их в свой бюджет, верно? Так пусть этот приятный бонус поработает на ваше будущее.

5. Используйте бонусы и кешбэк

Ваша банковская карта — это не просто кусок пластика, а удочка для денег. Внимательно изучите, какие программы лояльности предлагает ваш банк. Заведите привычку пользоваться картами с кешбэком и настройте его автоматический перевод в копилку. По сути, вы возвращаете часть уже потраченных денег, которые теперь будут не просто лежать, а приближать вас к цели.

6. Правило "72 часов" для борьбы с импульсивными покупками

Зашли в магазин и увидели вещь, без которой, как вам кажется, жизнь дальше невозможна? Стоп. Не доставайте карту. Дайте себе ровно 72 часа на «остыть». Мысленно (а лучше — фактически) переведите стоимость этой покупки на свой накопительный счёт. Если через трое суток желание не испарилось и вы всё ещё уверены, что эта вещь вам нужна, — хорошо, покупайте. Но вы удивитесь, как в 9 из 10 случаев эмоциональный туман рассеется, а спасённые деньги останутся на вашем счету.

7. Создайте "фонд мечты"

Копить «просто так» — плохая затея. Мотивация быстро иссякнет. Ваша цель должна иметь имя и лицо. Откройте отдельный счёт и дайте ему громкое имя: «На поездку в горы», «На новый ноут», «На свободу». А потом найдите в интернете картинку, от которой у вас захватывает дух — те самые горы, тот самый ноутбук. Поставьте её на заставку телефона. Визуализация — мощнейшая штука. Каждый взгляд на эту картинку будет напоминать, ради чего все эти усилия.

Куда откладывать, чтобы деньги не съела инфляция?

Держать наличные под подушкой — всё равно что пытаться набрать воду в дырявое ведро. Инфляция, даже самая незаметная, будет день за днём подъедать ваши сбережения. Для тех, кто только делает первые шаги, есть два простых и безопасных инструмента:

- Накопительный счёт с процентом на остаток. Это самый удобный и гибкий вариант. Пополнять можно когда угодно, снимать деньги в большинстве случаев тоже можно без потери уже набежавших процентов. Идеально для создания «подушки безопасности» и для целей, у которых нет жёсткого срока.

- Краткосрочный вклад (депозит). Здесь процент, как правило, немного выше, но есть условие: деньги нельзя трогать до конца срока (например, 3, 6 или 12 месяцев). Отличный выбор, если вы копите на что-то конкретное и знаете, когда вам понадобятся средства.

Финансовые консультанты в один голос твердят: новичкам лучше держаться подальше от сложных и рискованных штук вроде акций, криптовалют и прочих биржевых игр. Сначала соберите свой первый капитал в надёжном месте, освойтесь, а уже потом, если захочется, можно будет изучать мир инвестиций.

Главный секрет накоплений: как увеличить доход?

Почему экономии недостаточно?

Умение экономить и считать деньги — это база, без которой ничего не получится. Но нужно честно признать: у этого пути есть потолок. Вы не можете урезать расходы до нуля. Рано или поздно вы упретесь в предел, за которым начнётся уже не экономия, а выживание. А вот у роста доходов такого потолка нет. И именно поэтому самый мощный ускоритель на пути к большим целям — это увеличение заработка.

Первая работа — ваш главный финансовый актив

Эти слова адресованы в первую очередь студентам и молодым ребятам, которые только начинают свой карьерный путь. Даже если вы учитесь на дневном, даже если кажется, что времени нет совсем, — стабильная подработка или первая работа станут вашим главным финансовым трамплином. Это не только живые деньги на мечту, но и бесценный опыт, который вы потом дорого «продадите» на рынке труда. Просто представьте: откладывая всего по 100 рублей в день с подработки, за год вы соберете 36 500 рублей. Этого хватит на неплохой смартфон или короткое, но яркое путешествие!

Многие уверены, что найти работу без опыта, да ещё и с гибким графиком, — это что-то из области фантастики. На самом деле, всё гораздо проще. Крупные компании, особенно в сфере ритейла, буквально охотятся за молодыми и энергичными сотрудниками, предлагая удобные смены и официальное оформление. Это идеальный старт. Чтобы узнать, как составить резюме, которое заметят, блестяще пройти собеседование и найти такую работу в Москве, загляните в наш подробный гид для начинающих.

Ваш план на первые 30 дней

Хватит теории, пора действовать! Чтобы знания не остались просто буквами на экране, вот вам простой чек-лист на ближайший месяц. Сделайте эти шаги, и вы сами не заметите, как процесс пойдёт.

- Неделя 1: Установите на телефон приложение для учёта финансов. Начните честно записывать каждую трату. Сформулируйте свою цель и найдите для неё ту самую «картинку мечты».

- Неделя 2: Проведите «разбор полётов» за первую неделю. Найдите 2-3 статьи расходов, которые можно безболезненно урезать. Откройте накопительный счёт и сделайте первый взнос — те самые 10% от последнего поступления денег.

- Неделя 3: Включите в банковском приложении «округление трат». Бросьте себе вызов и попробуйте прожить один день, не потратив ни рубля (кроме проезда и самого необходимого).

- Неделя 4: Подведите итоги месяца. Сравните, что планировали и что получилось. Обязательно похвалите себя за любой, даже самый маленький результат. Вы сделали главный шаг — вы начали!