Пассивный доход от инвестиций, сдачи в аренду недвижимости или других источников помогает достичь финансовой независимости. В этой статье рассмотрим три популярных инструмента для пассивного дохода: банковские вклады, облигации и фонды денежного рынка. Расскажем об их особенностях, плюсах и минусах, а также о том, как выбрать подходящий вариант в зависимости от ваших целей.

Вклады

Банковский вклад — простой и надежный способ вложения денег. Вы размещаете средства в банке на определенный срок, а банк, в свою очередь, выплачивает вам проценты. В России вклады до 1,4 млн рублей застрахованы АСВ (Агентством по страхованию вкладов), что обеспечивает высокую надежность.

Плюсы:

- высокая надежность благодаря страховке АСВ;

- простота: не требует глубоких знаний финансовых инструментов;

- прогнозируемая доходность: вы заранее знаете, сколько заработаете.

Минусы:

- ограниченная ликвидность: деньги часто нельзя снять без потери процентов;

- умеренная доходность, если сравнить с потенциальной доходностью более высокорисковых инструментов;

- необходимость выбора надежного банка, чтобы избежать проблем при отзыве лицензии.

Доходность и риски.

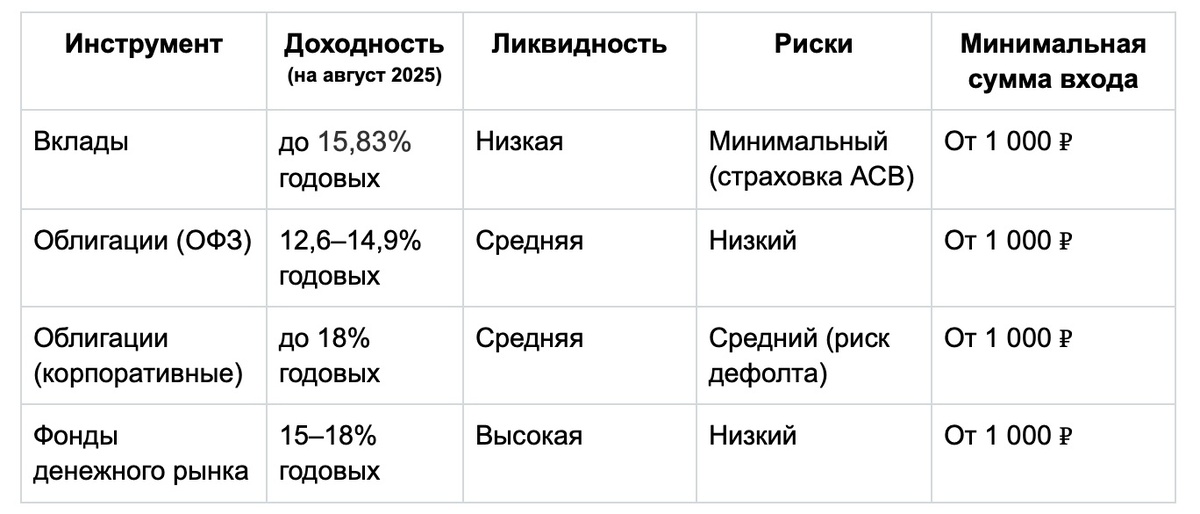

По данным Банка России, средняя максимальная ставка по вкладам в рублях в топ-10 банках в августе 2025 года по данным сайта Finuslugi составила 15,83% годовых (для вкладов от 3 месяцев до 2 лет). Риск минимален благодаря страховке АСВ, но важно выбирать банк с устойчивой репутацией.

Кому подойдет:

— людям, которые готовы разместить деньги на определенный срок, не снимая их со счета.

— консервативным инвесторам, для кого надежность финансового инструмента важнее доходности.

Пример:

Разместив 100 тыс. ₽ на вкладе до 15% годовых через год вы получите дополнительно 15 тыс. ₽.

Также можно использовать возможность размещать деньги на акционных вкладах, таких как «Жаркий процент» от Ак Барс Банка. Это приумножит ваш годовой доход до 31%.

Облигации

Облигации — это долговые ценные бумаги, выпускаемые компаниями или государством. Покупая облигацию, вы даете деньги в долг эмитенту — государству или компании, который выплачивает проценты (купоны) и возвращает номинал в конце срока.

Виды облигаций:

- Государственные облигации (ОФЗ): Выпускаются государством, считаются самыми надежными.

- Корпоративные облигации: Выпускаются компаниями, предлагают более высокую доходность, но с повышенным риском.

- Муниципальные облигации: Выпускаются регионами, надежность зависит от эмитента.

Плюсы:

- регулярные купонные выплаты;

- возможность продать облигацию до погашения;

- доходность, сравнимая со вкладами.

Минусы:

- требуются базовые знания для выбора облигаций;

- риск дефолта для корпоративных облигаций;

- требуется брокерский счет для покупки.

Доходность и риски по состоянию на август 2025 года.

- ОФЗ приносят около 12,6–14,9% годовых с минимальным риском;

- корпоративные облигации могут давать до 18% годовых;

- цена на саму облигацию может колебаться из-за изменений ключевой ставки ЦБ РФ (18% на июль 2025 года).

Кому подойдет:

— людям, которые планируют получать купоны плюс доход от возможного роста стоимости облигации;

— инвесторам, готовым принять средний уровень риска, чтобы получить ту же и большую доходность в сравнении с вкладом.

Облигации вы можете купить через брокерское приложение АКБФ Трейд в соответствующей вкладке. В поиске выберите облигацию, которая вас интересует.

Пример:

Вложив 100 тыс. ₽ в облигации федерального займа с купонной доходностью в размере 14,9%, через год ваш капитал составит 114 900 ₽. При этом вы можете получить дополнительную доходность или убыток от роста или падения номинала самой облигации.

Фонды денежного рынка

Фонды денежного рынка (или БПИФ на денежный рынок) инвестируют в краткосрочные долговые инструменты, такие как государственные облигации или банковские депозиты с коротким сроком погашения. Это коллективные инвестиции, доступные через биржу. Выбор инструментов фонда лежит на брокере, а вы покупаете в этом фонде паи.

Плюсы:

- высокая ликвидность: паи* можно продать в любой момент;

- низкий риск: фонды вкладываются в надежные активы;

- по данным сайта Мосбиржи доходность в августе 2025 года составляет до 17,8% годовых, что сопоставимо с вкладами.

Минусы:

- комиссии за управление фондом (обычно 0,5–1% годовых);

- требуется брокерский счет для покупки.

Кому подойдет:

— людям, которым важна ликвидность и возможность вывода средств в любое время;

— консервативным инвесторам, которые вкладываются только в надежные финансовые инструменты.

Пример:

Если в 2025 году вы вложите 100 тыс. ₽ в фонд «Ак Барс Денежный рынок» с тикером MONY, то приумножите свой капитал примерно на 16 тыс. ₽ — при условии, что средняя доходность фонда составит около 16% за год. Доходность будет зависеть от динамики ключевой ставки ЦБ РФ.

* При снижении стоимости пая средства инвестора могут уменьшиться, что приведет к потере части капитала.

Сравнение инструментов

Примечание:

Доходность вкладов указана на основе данных сайта Finuslugi в августе 2025 года. Инфляция (около 9,2% в июле 2025 года) влияет на реальную доходность всех инструментов.

Как выбрать подходящий инструмент в зависимости от целей и возраста

- Молодые инвесторы (20–35 лет). Если вы готовы к умеренному риску ради более высокой доходности, рассмотрите корпоративные облигации или фонды денежного рынка. Они позволяют диверсифицировать портфель и получить доход, превышающий инфляцию.

- Люди среднего возраста (35–50 лет). Сочетание ОФЗ и фондов денежного рынка подойдет для тех, кто ищет баланс между стабильностью и доходностью.

- Пенсионеры и предпенсионеры (50+ лет). Вклады и ОФЗ — оптимальный выбор для сохранения капитала и получения регулярного дохода с минимальными рисками.

Выбор зависит от ваших целей: для высокой ликвидности подойдут фонды, для максимальной надежности — вклады или ОФЗ, для повышенной доходности — корпоративные облигации.

Практические советы: как начать инвестировать, и на что обратить внимание

- Определите цель и горизонт инвестирования: планируете ли вы получать доход через 1 год или 10 лет? Это влияет на выбор инструмента.

- Оцените риски: убедитесь, что вы готовы к возможным потерям, особенно при инвестициях в корпоративные облигации.

- Откройте брокерский счет или ИИС: для покупки облигаций или фондов нужен счет у брокера. Индивидуальный инвестиционный счет (ИИС) дает налоговые льготы.

- Проверяйте эмитента: при выборе облигаций изучайте кредитный рейтинг компании (например, через агентства «Эксперт РА» или НКР).

- Диверсифицируйте: распределяйте капитал между разными инструментами, например, вкладами и ОФЗ.

- Следите за ключевой ставкой ЦБ РФ: в июле 2025 года она составляет 18%, что влияет на доходность всех инструментов. Дальнейшее снижение ставки может уменьшить доходность.

- Начните с малого: суммы от 1 000 рублей достаточно для старта, чтобы протестировать инструмент.

Пассивный доход — способ приумножить сбережения и приблизиться к финансовой свободе. Перечисленные в статье инструменты доступны и для начинающих, и для опытных инвесторов. Пока вы занимаетесь своими делами, ваши деньги работают на вас. Главное — выбрать вариант, соответствующий вашим целям, уровню риска и финансовым возможностям. Начните с небольших сумм, изучайте рынок и постепенно увеличивайте портфель. А чтобы чувствовать увереннее, можно пройти бесплатный курс в «Школе начинающего инвестора» от Ак Барс Банка.

Сделайте первый шаг навстречу финансовой независимости — откройте вклад «Жаркий процент» со ставкой до 31%*. Для новых клиентов нашего банка действуют специальные условия.

*подробнее об условиях — на сайте Ак Барс Банка.

Читайте другие наши статьи на эту тему: