Многие новички в инвестициях совершают одну и ту же ошибку: они смотрят на рынок акций как на «казино». Увидели рост на 50% в каком-нибудь году — загорелись. Увидели падение на 20% — испугались. Но истина в том, что отдельные годы не имеют большого значения.

Главное в акциях — это не разовый результат, а усреднённая доходность на длинных интервалах. И здесь скрыта простая, но мощная истина:

👉 акции стабильно приносят на 3–5% в год больше, чем депозиты или облигации.

На первый взгляд цифра смешная. Ну подумаешь, 3%! Но именно в этой «мелочи» и прячется секрет богатства.

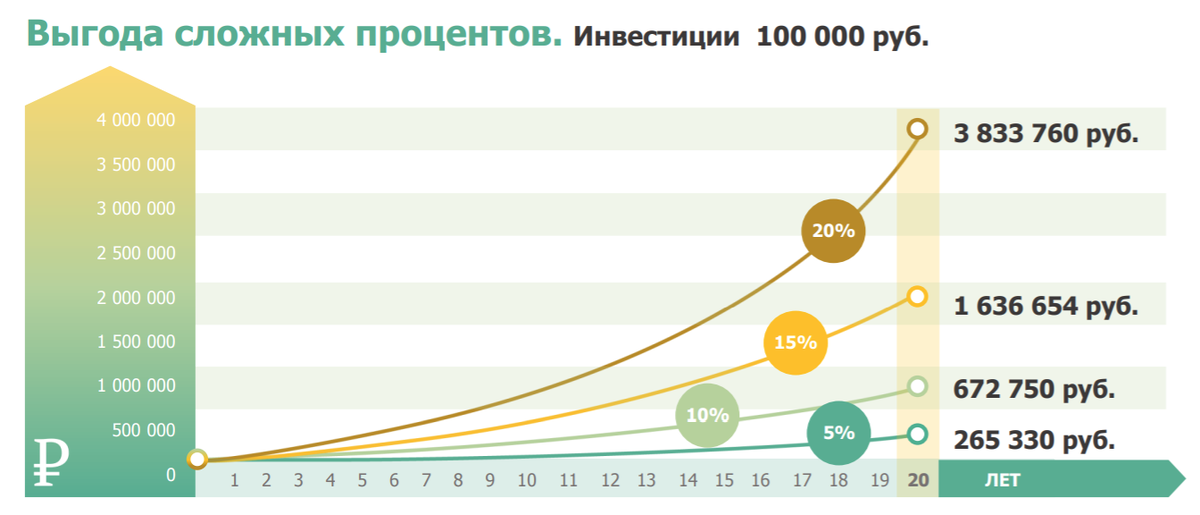

Эффект сложного процента: маленькая разница — огромный результат

Давай посмотрим на примере.

- Если ты откладываешь 20 000 ₽ в месяц и кладёшь их на депозит под 5% годовых, то через 20 лет у тебя будет примерно 8 млн ₽.

- Если те же деньги инвестировать в акции с доходностью 8% годовых (всего лишь +3% разницы), итоговая сумма превысит 12 млн ₽.

Разница — 4 миллиона рублей.

То есть «маленькая прибавка» превращается в дополнительные годы финансовой свободы.

Реальная стоимость против номинала

Депозит — это номинальный инструмент. Он зависит от того, насколько стабильна валюта. Если случается девальвация или жёсткая денежная реформа — вклад теряет покупательную способность.

Акции же — это инструмент реальной стоимости. За ними стоят компании, которые производят товары, оказывают услуги, зарабатывают прибыль. В любой валюте, в любой стране еда, энергия, технологии будут нужны. Это значит, что акции способны сохранить ценность вложений даже в кризисах.

Почему регулярность важнее момента входа

Один из самых популярных вопросов новичков: «А когда покупать акции?»

Правильный ответ: всегда.

Никто — ни аналитики, ни банки, ни блогеры — не могут точно предсказать, где рынок завтра. Иногда он падает, иногда растёт. Но если ты инвестируешь регулярно, раз в месяц, то тебе не нужно гадать:

- купил дороже — усреднишь покупку в будущем;

- купил дешевле — отлично, получил больше акций за ту же сумму.

Таким образом, регулярность «сглаживает» все колебания и делает твой результат ближе к средней доходности рынка, которая в долгосроке выше депозитов.

Синергия регулярных инвестиций

У большинства людей нет возможности вложить сразу несколько миллионов. Зато есть зарплата, с которой можно откладывать 10–15% ежемесячно.

И вот тут возникает синергия:

- маленькие платежи сами по себе несущественны;

- но их сумма за десятилетия превращается в капитал;

- а за счёт сложного процента и усреднения этот капитал работает эффективнее, чем если бы ты просто копил деньги «в тумбочке» или на депозите.

Регулярность снимает психологическое давление, потому что тебе не нужно ловить «идеальный момент». Ты знаешь свой план и следуешь ему.

Техника безопасности: акции + депозиты

Конечно, акции — это инструмент с колебаниями. Но именно регулярность делает их безопаснее: когда покупаешь каждый месяц, временные просадки превращаются не в угрозу, а в возможность купить дешевле.

А чтобы ещё сильнее снизить риск — часть капитала можно держать в депозитах. Это даёт подушку безопасности и спокойствие.

Вывод

Регулярные вложения в акции — это не просто способ накопить капитал, это стратегия, которая работает вне зависимости от колебаний рынка и экономических кризисов.

- 3–5% разницы с депозитом превращаются в миллионы рублей в будущем.

- Акции защищают от инфляции и девальвации, чего не может депозит.

- Регулярность позволяет не гадать о «правильном моменте», а просто накапливать богатство.

- Даже небольшие суммы при дисциплине превращаются в серьёзный капитал.

💡 На самом деле вопрос звучит не «почему инвестировать в акции», а «как можно этого не делать?».

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!