Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

Вчера в комментариях у меня спросили, что это за штраф такой по налогам - аж 80% от неуплаченной суммы!!!

А это и есть штраф, полученный с отягчающими обстоятельствами.

Поскольку проверки камеральные, а не выездные. То за год вы сдадите аж четыре декларации по НДС. Которые автоматически начинают проверяться с даты попадания в налоговую инспекцию.

То есть за один год у вас будет четыре камеральные проверки только по НДС. А еще есть другие декларации и другие налоги.

Для получения отягчающих обстоятельств надо умудриться в течение 12 месяцев подряд получить минимум два Решения по проверкам с доначислениями.

В случае с НДС - вполне реальная история.

Вы получаете Решение с миллионами по одной проверке, где штраф 40% (с умыслом - п. 3 ст. 122 НК РФ). А через 6-9 месяцев налоговики успевают вынести второе Решение с миллионами - уже за следующий квартал по НДС.

И тоже 40% с умыслом.

В этот момент, пока вы оспариваете первое Решение. Оно успевает вступить в законную силу по результатам рассмотрения жалобы в УФНС.

И поэтому во втором Решении вам сообщают, что, поскольку по первой проверке есть Решение, вступившее в законную силу как раз на штраф 40% за неуплату налогов по тем же однодневкам, то имеются отягчающие обстоятельства. Оба Решения приняты в течение 12 месяцев подряд (оба укладываются в один год). Поэтому ваши 40% по второму Решению умножаются на два. Вот так у вас получается штраф 80% от суммы неуплаченного налога.

Понятно, что при штрафе 80% любая суммированная с ним пеня даст превышение общей суммированной неустойки над основной суммой долга по налогам.

А если штраф "обычный"? Без отягчающих?

Будет ли в таком случае "несоразмерность"?

Вообще "соразмерность" означает то, что полученную неустойку надо не просто посчитать, а ещё с чем-то сравнить. То есть к чему-то приравнять и чем-то измерить.

В этом случае надо определиться, с чем мы будем нашу неустойку сравнивать и соизмерять.

Во вчерашнем примере мы её соизмеряли и сравнивали с суммой основного долга. И получили, что сумма всех неустоек превысила сумму долга по налогам. Что уже навевает на мысль о ненормальности и завышенности.

Ну а если неустойка не превышает сумму долга?

Тогда нам нужен новый "измеритель"!

В судебной практике есть универсальный измеритель, который нам устанавливает Верховный суд РФ.

За много лет, рассмотрев кучу дел о неустойках, Верховный суд пришёл ко мнению, что "очень много" - это когда неустойки превышают расчет по двукратной учетной ставке банка России (ЦБ РФ).

Это много где написано. Например из "свежих" это можно прочесть на стр. 9 Постановления 11 ААС от 16.05.2025 по делу № А55-42357/2023.

Где брать двукратную учетную ставку?

Везде)))

Например, в разделе "справочная информация" в том же СПИ "Консультант +".

Документ нормативный. Есть вообще везде.

Если сейчас размер ставки рефинансирования (учетной ставки) = 18% годовых.

То двукратная ставка естественно равняется 36 % годовых.

За старые периоды ставки намного ниже.

А пеня считается не по новой последней ставке, а в каждом периоде берётся своя. Которая действовала на том отрезке времени, где начисляется пеня.

Калькуляторов в интернете полно. Можно не страдать в Экселе. А для надежности сравнить сумму неустойки (пени) на двух-трёх калькуляторах.

Но, я не знаю, насколько калькуляторы учитывают положения статьи 75 НК РФ. Потому что там есть тонкости. В каком году какую ставку брать. И для кого: для физлиц или для юрлиц.

И я надеюсь, что эти калькуляторы кто-то всё-таки обновляет и проверяет.

Давайте возьмём для удобства вчерашний пример

Вчерашние условия задачи уже посчитаны.

НДС у нас - 39 571 243 руб.

Штраф 80% - 31 656 994 руб.

Пеня - 8 714 536, 85 руб.

Общая сумма неустойки (штраф + пеня) - 40 371 530, 85 рублей.

И сумма неустойки, как мы видим, превысила сумму НДС.

А превысит ли суммированная неустойка размер неустойки, посчитанный от суммы неуплаченного налога по двукратной учетной ставке ЦБ РФ?

Уверена, что превысит.

Как нам в этом убедиться? И что надо сделать?

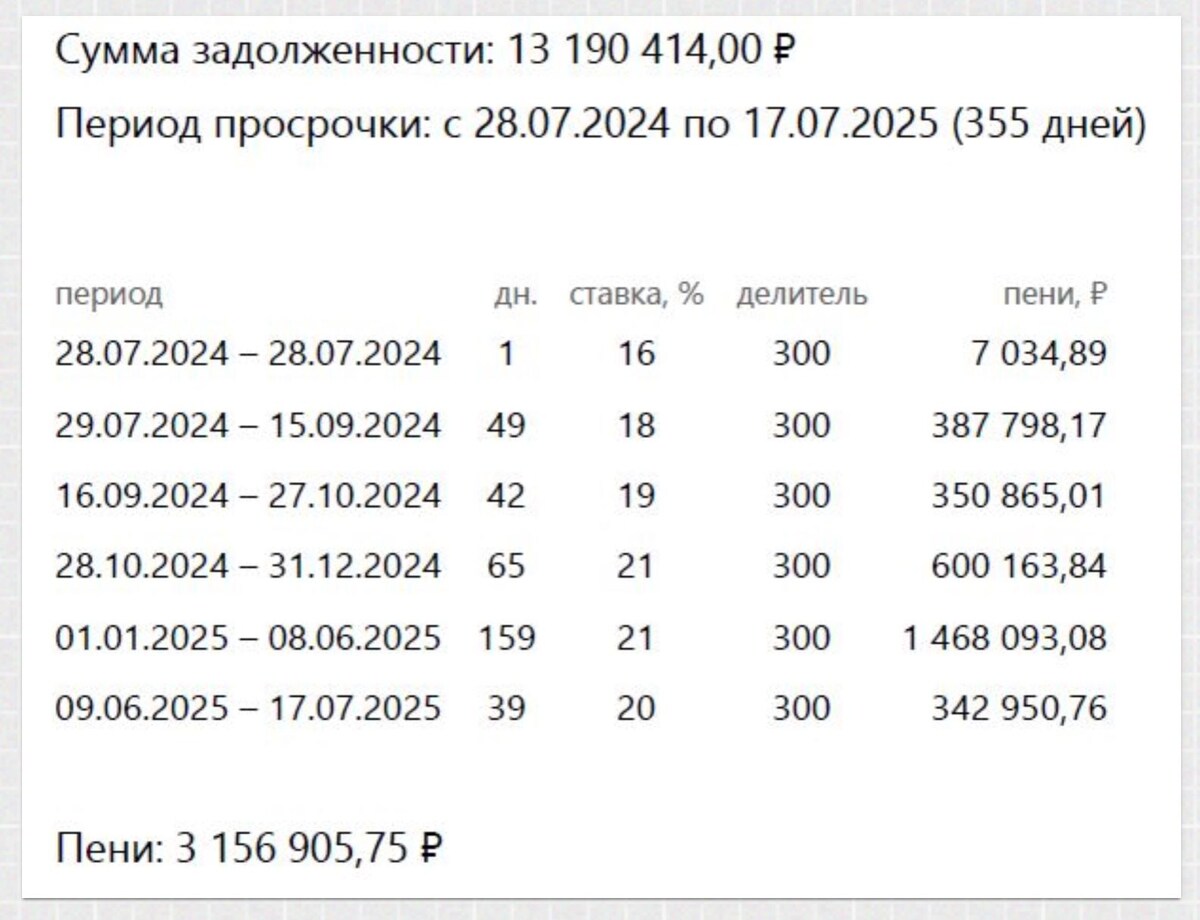

Надо взять данные из расчета неустойки, которые я сделала в СПИ "Консультант +", и везде, где калькулятор считал по 1/300 от ставки рефинансирования (однократной), заменить на 1/150 ставки рефинансирования (двукратную).

В калькуляторе это будет "делитель".

Беру вчерашние расчеты. Их три штуки. НДС платят тремя частями. Поэтому и расчёты я делала на каждую треть отдельно.

Первая треть платежа

Вторая треть платежа

Третья треть платежа

Везде делитель 300 !!!

Везде 1/300 ставки рефинансирования!

Вот и верь после этого калькуляторам в Интернете!!!

А ведь это не соответствует положениям пунктов 3-5.1 статьи 75 НК РФ.

И получается, что по Калькулятору я посчитала пени МЕНЬШЕ. Так как нигде в калькуляторе нет делителя 150, который указан в статье 75 НК РФ в зависимости от периода расчёта. Я себя по расчёту общей неустойки получается обокрала! Так как она должна быть выше!

Ну блин! Надо делать себе Эксель по Кодексу.

Ну зато нам сейчас для примера умножать легче.

Ведь двукратная ставка - это как раз 1/150.

Делитель 300 надо просто заменить везде на делитель 150 (в два раза).

И все наши вчерашние пени 8 714 536, 85 руб. мы просто умножаем на два.

И получаем неустойку по двукратной учетной ставке 17 429 073, 70 руб.

Суммированная неустойка, посчитанная вчера, составила - 40 371 530, 85 руб.

Сравниваем неустойку по двукратной учётной ставке с нашей суммированной неустойкой (штраф + пеня). И получаем превышение общей суммированной неустойки над двукратной учетной ставкой на 22 942 547, 15 руб.

40 371 530, 85 - 17 429 073, 70

А я вчера в ходатайстве запросила снижение не на 22 миллиона, а на 29 миллионов)))

Будем считать, что я так округлила))) Ведь там у меня не только несоразмерность, но ещё и смягчающие перечислены )))))))

И вообще! Снижение - это оценочное суждение.