Представь: ты взял кредит, благополучно его погасил и живешь спокойно, уверенный, что с банком рассчитался. И вдруг спустя месяцы получаешь счет на десятки тысяч рублей! Невероятно? А ведь именно так и произошло с одним россиянином, который узнал на собственном опыте, что закрытие кредита не означает автоматического закрытия кредитной карты, которую ему «в нагрузку» оформили в банке.

Давай разберемся, как защититься от подобных ситуаций, на что обращать внимание при подписании документов и что делать, если банк неожиданно выставил счет за услуги, о которых ты даже не подозревал.

Реальная история из судебной практики: как 37 тысяч рублей уплыли на ровном месте 🏛️

Ситуация, которая кажется невероятной, на самом деле произошла и дошла до Свердловского областного суда (дело № 33-5587/2018). Вот как это было:

Мужчина взял в банке потребительский кредит. При оформлении ему «в довесок» предложили оформить кредитную карту — довольно стандартная практика. Кредит он благополучно погасил досрочно, а вот карту закрывать не стал — зачем, если она бесплатная и пусть лежит «на всякий случай»?

Каково же было его удивление, когда спустя время банк выставил ему счет на 37 000 рублей! Выяснилось, что при получении карты был автоматически подключен платный пакет услуг «Универсальный», о чем мужчина расписался в документах, не вникая в детали.

Банк подал в суд — и выиграл дело! Суд постановил: досрочное погашение кредита не влечет за собой закрытие карточного счета. Гражданин не доказал, что подавал заявление о закрытии карты, а также что у него не было возможности пользоваться дополнительными услугами банка.

Почему суд встал на сторону банка?

- Подпись в документах — клиент собственноручно согласился на подключение платных услуг

- Отсутствие заявления о закрытии карты — молчание не означает расторжение договора

- Формальное соблюдение процедуры банком — услуги были оказаны, даже если клиент ими не пользовался

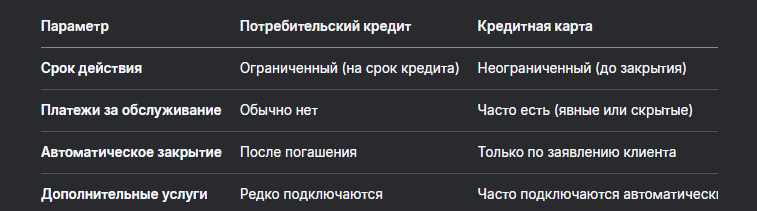

Таблица: Сравнение условий кредита и кредитной карты

Как банки навязывают ненужные услуги? Механизм скрытых продаж 🎯

Банки используют несколько хитрых приемов, чтобы подключать платные услуги без явного согласия клиента:

1. «Галочки» в договорах

При оформлении документов многие разделы уже заранее отмечены галочками. Клиент, подписывая договор, автоматически соглашается на все подключенные услуги.

2. Второстепенные документы

Согласие на платные услуги часто «прячут» в приложениях к основному договору, которые клиент просматривает менее внимательно.

3. Технические термины

Услуги называются сложными техническими терминами, чтобы клиент не сразу понял, за что именно он будет платить.

4. «Бесплатные» периоды

Услугу подключают бесплатно на пробный период, а затем автоматически начинают списывать плату.

Какие платные услуги чаще всего подключают банки? 📊

По данным Центробанка РФ, чаще всего спорные ситуации возникают вокруг следующих услуг:

- СМС-информирование — стоит от 30 до 150 рублей в месяц

- Дополнительные страховки — особенно по кредитным картам

- Пакеты услуг («Золотой», «Платиновый» и т.д.) — могут стоить тысячи рублей в год

- Техническое обслуживание карт — особенно премиум-сегмента

- Доступ к дополнительным сервисам — мобильный банк, онлайн-банкинг

Список самых коварных банковских услуг:

- «Защита покупок» — страховка на случай поломки купленных товаров

- «Страхование от несчастных случаев» — при подключении кредитной карты

- «Ресервирование средств» — плата за возможность снятия наличных без комиссии

- «Консьерж-сервис» — для премиальных карт

- «Привилегированный доступ» к специальным предложениям

Законность подключения платных услуг: что говорит закон? 📚

С точки зрения законодательства, ситуация неоднозначна:

Статья 428 Гражданского кодекса РФ «Договор присоединения»

Банковские договоры являются договорами присоединения — клиент присоединяется к уже готовым условиям. Суды часто встают на сторону банков, если клиент подписал договор, даже не читая его.

Закон «О защите прав потребителей»

Статья 16 запрещает навязывание дополнительных услуг. Однако если клиент подписал согласие, доказать навязывание сложно.

Указание ЦБ РФ № 3752-У

Требует от банков доносить до клиентов информацию о всех условиях договора в доступной форме. Но на практике это выполняется формально.

Как проверить, какие услуги подключены к вашей карте? 🔍

Не ждите, пока банк сам напомнит о себе счетом! Регулярно проверяйте:

- Выписки по счету — обращайте внимание на все списания, особенно регулярные

- Личный кабинет — в разделе «Мои услуги» обычно указаны все подключенные опции

- Мобильное приложение — многие банки показывают подключенные услуги

- СМС-уведомления — банки обязаны уведомлять о подключении платных услуг

Таблица: Как узнать о подключенных услугах в разных банках

Пошаговая инструкция: как правильно закрыть кредитную карту? 📋

Чтобы избежать ситуации, подобной описанной в начале статьи, следуйте этому алгоритму:

Шаг 1: Проверьте остаток задолженности

Перед закрытием карты убедитесь, что на ней нет задолженности — ни по основному долгу, ни по процентам, ни по платным услугам.

Шаг 2: Отключите все платные услуги

Напишите заявления об отключении всех дополнительных услуг. Делайте это в письменной форме и берите копию с отметкой банка.

Шаг 3: Напишите заявление о закрытии счета

Заявление пишется в свободной форме, но с обязательными реквизитами:

- Наименование банка

- Ваши ФИО и паспортные данные

- Номер карты и счета

- Четкое указание: «Прошу закрыть счет и уничтожить карту»

- Дата и подпись

Шаг 4: Получите документы о закрытии

После подачи заявления потребуйте у банка справку о закрытии счета. Это ваш главный документ на случай споров.

Шаг 5: Уничтожьте карту

После получения подтверждения о закрытии счета физически уничтожьте карту — разрежьте на несколько частей, чтобы никто не мог ей воспользоваться.

Что делать, если банк уже выставил счет? 🚨

Если вы получили неожиданный счет за услуги по карте, которую считали неактивной:

1. Не игнорируйте требования банка

Игнорирование может привести к передаче долга коллекторам или судебному разбирательству.

2. Запросите детализацию счета

Направьте в банк письменный запрос с требованием предоставить полную детализацию начислений и документы, подтверждающие ваше согласие на эти услуги.

3. Напишите претензию

Если считаете начисления неправомерными, направьте в банк письменную претензию с требованием отменить начисления и прекратить оказание услуг.

4. Обратитесь в ЦБ РФ

Если банк не реагирует на претензию, жалуйтесь в Центральный банк РФ через онлайн-приемную.

5. Обратитесь в суд

В крайнем случае обращайтесь в суд. Как показывает практика, при правильном подходе есть шансы выиграть дело, особенно если банк не может доказать ваше информированное согласие на услуги.

Как не повторить ошибок: правила финансовой гигиены 🛡️

Чтобы избежать подобных ситуаций в будущем, следуйте простым правилам:

- Внимательно читайте все документы перед подписанием

- Задавайте вопросы по всем непонятным пунктам договора

- Регулярно проверяйте выписки по всем своим счетам и картам

- Закрывайте ненужные карты сразу после потери необходимости в них

- Храните все документы по банковским операциям не менее 3 лет

- Не берите «в довесок» продукты, которые вам не нужны

Бесплатная консультация юриста

Заключение: бдительность — лучшая защита! 👀

История с мужчиной, который заплатил 37 тысяч рублей за ненужные услуги по кредитной карте, — это суровое напоминание: в отношениях с банками нет мелочей. Каждая подпись, каждая галочка в договоре могут иметь серьезные финансовые последствия.

Главные выводы:

- Закрытие кредита ≠ закрытие карты — это разные продукты с разными условиями

- Молчание — знак согласия — если не отказался от услуги явно, банк будет считать, что ты согласен

- Подписал — отвечай — суды встают на сторону банков, если клиент подписал договор

- Проверяйте регулярно — что происходит с вашими счетами и картами

- Закрывайте правильно — подавайте заявление и берите подтверждение

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте банкам управлять вашими финансами без вашего ведома! Будьте бдительны, внимательно читайте документы и не стесняйтесь задавать вопросы. Помните: ваши деньги — это ваша ответственность.