Татнефть $TATN: анализ 1П 2025

Ключевые цифры:

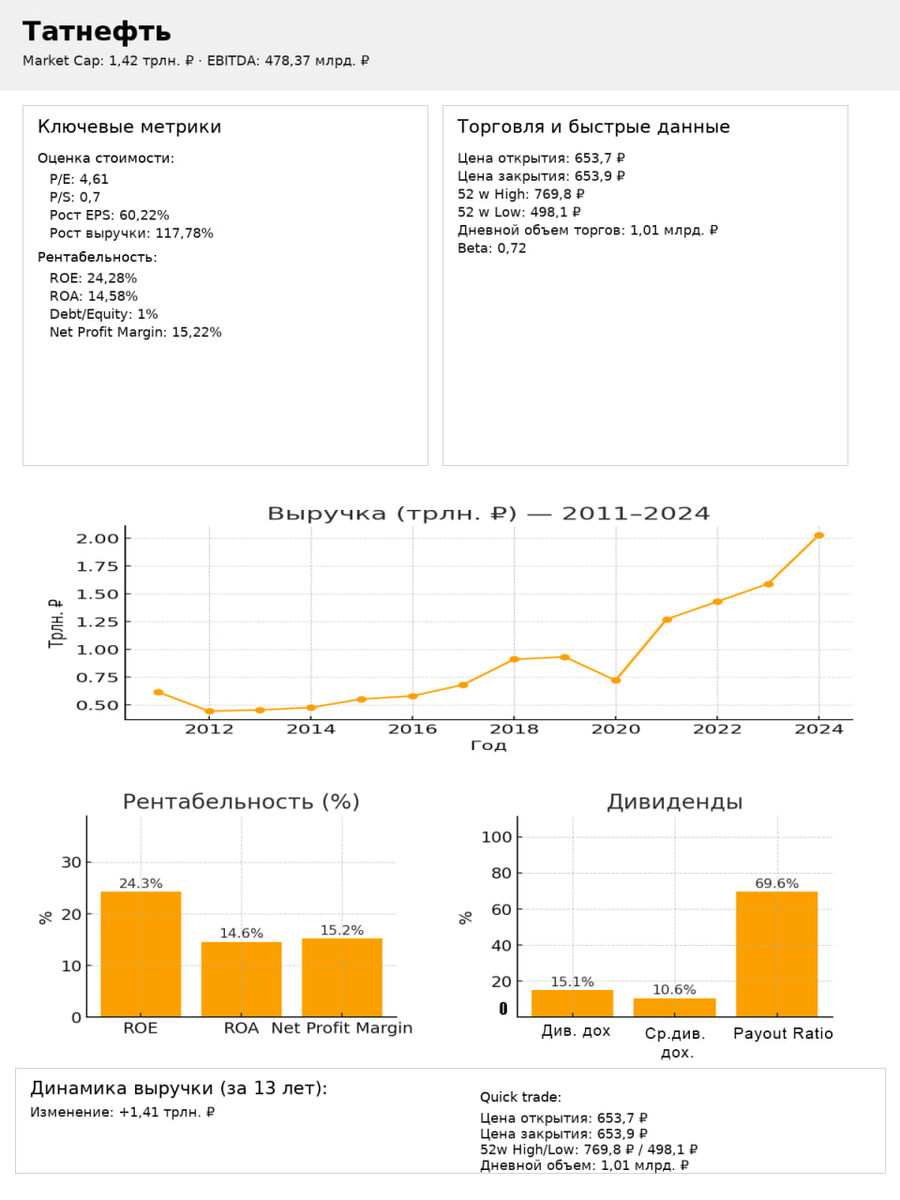

• Чистая прибыль: 58 млрд ₽ (резкое падение г/г).

• Выручка: 878,2 млрд ₽ (-5,7% г/г) из-за обвала нефтяного сегмента (-20% г/г). Переработка (+4,1%) и шины (+10,4%) частично компенсировали спад.

Важно:

• Вертикальная интеграция смягчает риски, но не покрывает потери от добычи.

• Дивиденды (ранее ~7,4%) под вопросом — решение правления станет ключевым индикатором.

• Риски: санкции, налоговая политика, волатильность рубля.

Вывод:

Ухудшение прибыльности и неопределённость с дивидендами снижают привлекательность. При высокой толерантности к риску — небольшая доля (2–5%) для усреднения на дешёвых уровнях. Иначе — «держать/наблюдать» до ясности с выплатами и динамикой добычи. Дивиденды вероятны, рост возможен при их подтверждении и ослаблении санкций.

Не ИИР