Многие уверены, что ипотека возможна только на покупку готовой квартиры или дома. Но это не так. Сегодня ведущие банки предлагают программы ипотечного кредитования на строительство жилого дома на земельном участке. Поэтому мечта о собственном доме с каждым годом становится всё доступнее. Однако возникает множество вопросов — как это работает? Как взять ипотеку именно на строительство дома, а не на покупку готового жилья? Какие этапы предстоит пройти? В этой статье рассказываем подробно.

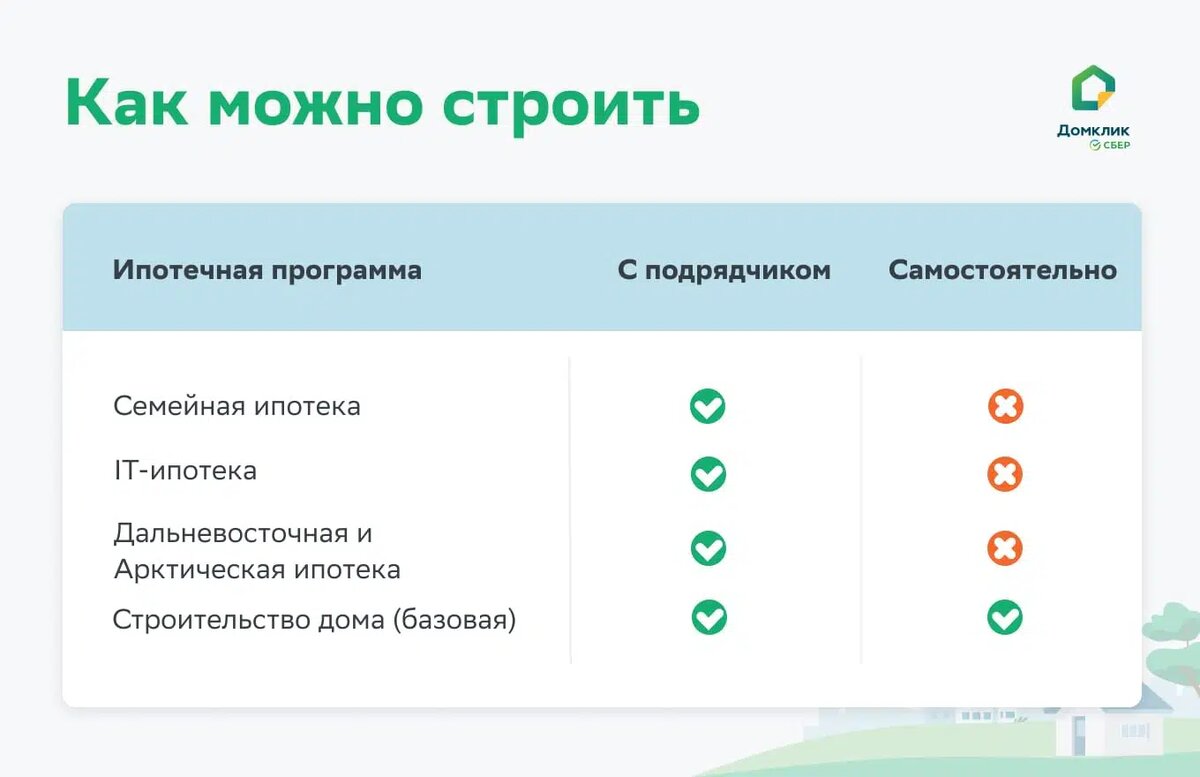

Первый вопрос, который возникает – можно ли построить дом в ипотеку без подрядчика?

Строить дом можно как своими силами (то есть самостоятельно), так и с привлечением подрядчика. Главное, чтобы подрядная организация была зарегистрирована на территории РФ как юридическое лицо или как индивидуальный предприниматель. Однако большинство льготных программ требуют заключения договора подряда с юридическим лицом или ИП. Например, «Семейная ипотека» предполагает обязательное участие подрядной организации.

❗️Важно: компания Wood Development является юридическим лицом, зарегистрированным на территории РФ.

Этапы строительства дома в ипотеку

Выбор участка

Чтобы строительство дома в ипотеку прошло без стресса и путаницы, советуем разделить процесс на этапы. Начнём с первого — выбора участка. Участок, на котором вы будете строить дом, должен быть оформлен в собственность или приобретаться одновременно с ипотекой. Есть следующие требования к участку:

· Участок должен быть размежёван, то есть его границы установлены и не пересекают границы соседних участков.

· На участке должно быть разрешено размещение жилого дома, то есть вид разрешённого использования земли допускает индивидуальное жилищное строительство. Эту информацию можно уточнить в выписке из ЕГРН.

Выбор проекта дома

На этом этапе необходимо понять:

· Какой дом вы хотите — этажность, площадь, архитектурный стиль.Возможность возвести дом, полностью соответствующий индивидуальным предпочтениям.

Доступность более низких процентных ставок благодаря государственным программам поддержки.

Широкие возможности использования материнского капитала, различных субсидий и иной государственной поддержки.

Высокая гибкость в разработке проекта и планировки будущего жилья.

· Какой проект укладывается в ваш бюджет.

· Из какого материала будет возведён дом.

❗️Совет от Wood Development: мы предлагаем готовые проекты домов с возможностью адаптации под ваши пожелания и требования банков. Ознакомиться с проектами домов можно на нашем сайте.

Подача заявки в банк

При подаче заявки на ипотеку для строительства дома с привлечением подрядной организации, помимо ваших личных документов, понадобятся также следующие документы:

- Документы, подтверждающие право владения земельным участком, предназначенным для застройки. К ним относятся выписка из ЕГРН и правоустанавливающие документы на землю. Если ипотека оформляется одновременно с покупкой земельного участка, необходимо предоставить документы, удостоверяющие право собственности продавца на землю, проект или заключенный договор купли-продажи земли.

- Архитектурный проект будущего дома. Банки обычно не предъявляют специфических требований к дому, но важно, чтобы проект соответствовал критериям жилого помещения, то есть учитывал санитарные, строительные и противопожарные нормы.

- Договор подряда с выбранным застройщиком. Если строительство будет осуществляться подрядной организацией, подпишите с ней договор и предоставьте его в банк.

Стоит отметить, что проектно-сметная документация (смета, проект, экспертиза проекта) не входит в перечень обязательных для предоставления документов.

❗️Важно: банк рассматривает не просто вашу платёжеспособность, но и репутацию застройщика (опыт, прозрачная документация, финансовая устойчивость). Wood Development аккредитована в крупнейших банках, что ускоряет процесс одобрения.

❗️Важно: в большинстве случаев, если нет специальных условий, первоначальный взнос по ипотеке составляет от 30%. Однако Wood Development работает по кредитной линии с ВТБ (то есть имеет проектное финансирование от этого банка), поэтому для наших клиентов в этом банке действуют более выгодные условия — первоначальный взнос может составлять от 20%.

Особенности строительства дома в ипотеку

Также, есть несколько особенностей строительства дома в ипотеку, которые отличают этот процесс от классической покупки квартиры или готового дома. Вот ключевые моменты, которые важно учитывать:

Выдача денег

Финансовое учреждение может предложить два варианта перечисления кредитных средств: либо единовременно на эскроу-счет, либо поэтапно (траншами) на личный счет заемщика, что привязано к завершению определенных стадий строительных работ. Распределение траншей обычно выглядит следующим образом:

1. Начальный транш — предназначен для приобретения земельного участка, если его покупка также входит в условия ипотеки.

2. Второй транш — для финансирования работ по возведению фундамента.

3. Третий транш — на строительство "коробки" дома, то есть стен и кровли.

4. Завершающий транш — на проведение внутренних отделочных работ и последующий ввод объекта в эксплуатацию.

❗️Важно: перед тем как выдать следующий транш, банк тщательно проверяет факт завершения предыдущего этапа строительства. Подтверждение хода работ осуществляется с помощью фотоматериалов. Такой подход позволяет вам брать только ту сумму, которая необходима для текущей стадии строительства, и, соответственно, уплачивать проценты лишь с фактически использованной части кредита.

Платежи

В период строительства жилого объекта заемщик производит выплаты исключительно по начисленным процентам кредита. Погашение основного тела долга начинается только после завершения всех строительных работ. Такая схема является выгодной, поскольку позволяет избежать полной финансовой нагрузки по ипотеке в то время, когда заемщик, возможно, еще проживает в арендованном жилье. Как только дом готов к эксплуатации, необходимо выполнить ряд обязательных шагов:

- Осуществить его ввод в эксплуатацию.

- Зарегистрировать право собственности в Росреестре.

- Передать все соответствующие документы в банк.

После выполнения этих процедур ипотечный кредит переходит на стандартные условия погашения, аналогичные тем, что применяются к уже готовым объектам недвижимости.

Ключевые преимущества ипотеки на строительство

- Возможность возвести дом, полностью соответствующий индивидуальным предпочтениям.

- Доступность более низких процентных ставок благодаря государственным программам поддержки.

- Широкие возможности использования материнского капитала, различных субсидий и иной государственной поддержки.

- Высокая гибкость в разработке проекта и планировки будущего жилья.

Хотите дом в ипотеку? Обратитесь в Wood Development!

Оставьте заявку на сайте — мы бесплатно проконсультируем вас по всем этапам: от подбора проекта до одобрения ипотеки и строительства дома в ипотеку.

Наши контакты

Сайт: https://clck.ru/3Pjhvt

Телеграм-канал: https://t.me/woodddevelopment

ВК: https://vk.com/doma_iz_kleenogo_brusa_wd

☎️Все вопросы, в том числе расчёт стоимости дома, можно обсудить в WA/TG по телефону: +7 812 954 50 04

📍Представительства:

- Ленинградская область, г. Кудрово, Мурманское шоссе, д. 25 Б. Выставка загородных домов «Эксподом».

- г. Вологда, ул. Ленинградская, д. 150А, оф. 308

🏠Посетите выставочный дом Wood Development:

- Подберем проект;

- Рассчитаем стоимость;

- Расскажем об этапах строительства;

- Запишем на экскурсию на строящиеся объекты.