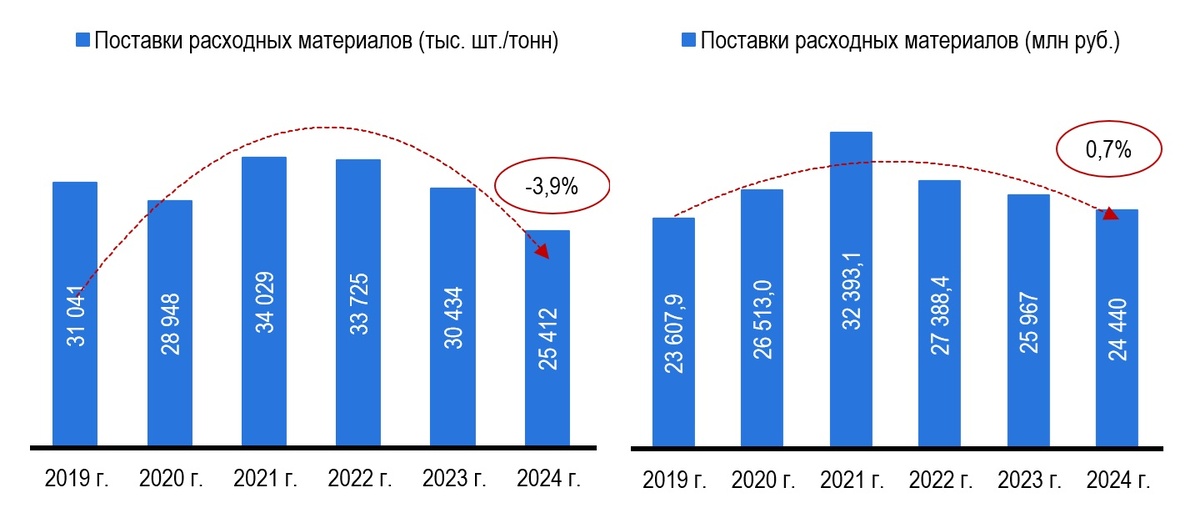

Российский рынок расходных материалов для печати (картриджи, тонеры, чернила) сохраняет критическую зависимость от импорта: свыше 90% поставок приходится на зарубежную продукцию, преимущественно из Китая. За период 2019–2024 гг. рынок продемонстрировал разнонаправленную динамику: в физическом выражении объём сократился почти на 18%, составив в 2024 году 25,4 млн единиц, в то время как стоимостной объём вырос до 24,2 млрд руб. Небольшой рост в деньгах обусловлен в первую очередь повышением цен, а не расширением спроса.

Ценовые тенденции

В 2024 году наблюдалось значительное повышение среднеотгрузочных цен на расходные материалы в рублевом эквиваленте, демонстрирующее прирост на 12,7% относительно показателей предыдущего года. Средняя стоимость единицы продукции достигла отметки в 962 рублей. С учетом общего тренда повышения цен, зафиксированного начиная с 2019 года, совокупный рост стоимости расходных материалов за указанный период составил 26,5%. Среднегодовой темп прироста (CAGR 2019-2024 гг.) характеризовался стабильной динамикой в размере +4,8%.

Рост цен был особенно заметен в сегменте тонеров и чернил, где удорожание превысило 50%. Таким образом, ценовая инфляция стала ключевым фактором поддержания стоимостных показателей рынка на фоне снижения физических объёмов.

Производство и импорт

Российский рынок расходных материалов формируется в основном за счет импортных поставок. Отечественные производители поставляют лишь 6,8% от общего количества представленных на рынке (импорт и производство без минуса экспорта) расходных материалов, при этом в последние годы наблюдаются опережающие темпы роста объемов выпуска отечественных изделий.

Отечественное производство расходных материалов продемонстрировало заметный рост: с 731 тыс. единиц в 2019 году до 1,7 млн единиц в 2024 году (рост более чем в 2 раза, CAGR +18,7%). Однако доля российских производителей на рынке остаётся низкой — всего 6,8%. При этом экспорт практически сошёл на нет, что отражает ориентацию на внутренний спрос.

Импорт остаётся доминирующим источником предложения, но его объёмы за тот же период сократились на 22,8% (CAGR –5%). В 2024 году отмечались перебои из-за ограничений на финансовые транзакции с Китаем, что усилило риски дефицита на рынке.

Структура рынка

Рынок в значительной степени ориентирован на картриджи, на которые приходится около 84% стоимостного объёма. Сегмент лазерных картриджей сохраняет устойчивые позиции, тогда как струйные картриджи демонстрируют падение спроса — их объёмы сократились более чем на 60% за пять лет. На долю тонеров и чернил приходится меньшая часть, однако именно в этих категориях наиболее выражен рост цен.

Конкурентная среда

Импортируемый сегмент характеризуется высокой конкуренцией между китайскими поставщиками. Лидерами по объёмам ввоза картриджей выступают бренды Cactus, Galaprint, Pantum и EasyPrint, тогда как на рынке тонеров значимые позиции занимают китайская компания Handan и японские производители Tomoegawa и Imex.

Среди отечественных компаний лидерство сохраняет группа Hi-Black (также выпускающая NetProduct и Content), на которую приходится около 42% российского производства. Второе и третье места занимают Colortek и Bulat, а также ряд нишевых производителей, среди которых выделяются Graviton, Катюша и Fplus. Финансовые показатели ряда российских игроков свидетельствуют о росте оборотов, что отражает постепенное расширение их позиций на рынке.

Основные выводы

Российский рынок расходных материалов демонстрирует устойчивую зависимость от импорта: на зарубежные поставки приходится свыше 90% всего объема, тогда как доля отечественного производства крайне незначительна.

С 2019 по 2024 год общий объем российского рынка расходных материалов сократился почти на 1/5, что говорит о стагнации в физическом выражении из-за проблем с импортом, при этом наблюдается умеренный рост стоимостного объема, обусловленный повышением средних цен.

Импорт за тот же период снизился почти на 23%, что связано как с логистическими ограничениями, так и с финансовыми барьерами во внешнеторговых отношениях. Одновременно наблюдается рост внутреннего производства, особенно в сегменте картриджей, где CAGR достиг 18,7%. Однако даже с таким ростом российские производители пока не способны существенно повлиять на структуру предложения.

Средние цены на продукцию стабильно растут, особенно на тонеры и чернила, что частично компенсирует сокращение объемов. На рынке доминируют китайские поставщики, при этом конкуренция в импорте высока, в отличие от сегмента отечественных производителей, где наблюдается явное лидерство производителя брендов Hi-Black, NetProduct и Content.

В совокупности рынок характеризуется высокой волатильностью внешних поставок, умеренным внутренним ростом и сохраняющейся ценовой инфляцией.