📌 Поэтому НДС ещё называют налогом на потребление. Представим цепочку:

поставщик сырья → завод → оптовик → магазин → покупатель. Каждый участник платит НДС со своей наценки (добавленной стоимости). Таким образом, каждая компания отдаёт только налог с той части цены, которую она добавила. Допустим, ставка НДС = 20%. 👉 Итог для государства: 20 + 20 + 20 = 60.

👉 Итог для покупателя: он заплатил 360, где 60 — это НДС. 📌 Вывод: НДС — это налог, который проходит через всю цепочку от производства до прилавка, но реальным плательщиком всегда остаётся конечный потребитель.

1. Что это за налог?

- НДС — это косвенный налог, то есть его напрямую не платит бизнес «из своего кармана».

- Он «вшит» в цену товара или услуги.

- Реально НДС оплачивает конечный покупатель, а бизнес лишь собирает налог и перечисляет его государству.

📌 Поэтому НДС ещё называют налогом на потребление.

2. Как работает НДС в экономике

Представим цепочку:

поставщик сырья → завод → оптовик → магазин → покупатель.

- Поставщик сырья продаёт материал заводу. В цену входит НДС.

- Завод использует сырьё, производит товар и добавляет свой НДС к цене.

- Оптовик покупает товар у завода, продаёт его магазину, начисляя НДС.

- Магазин продаёт товар конечному покупателю, также начисляя НДС.

Каждый участник платит НДС со своей наценки (добавленной стоимости).

3. Ключевая логика

- На входе у компании есть «входящий НДС» — налог, уплаченный поставщику.

- На выходе есть «исходящий НДС» — налог, начисленный в счёте покупателю.

- ИсходящийНДС–ВходящийНДСИсходящий НДС – Входящий НДСИсходящийНДС–ВходящийНДСВ бюджет перечисляется разница:

Таким образом, каждая компания отдаёт только налог с той части цены, которую она добавила.

4. Итоговое распределение

- Бизнес: НДС для него — «сквозной» налог, он не влияет напрямую на прибыль.

- Государство: получает налог на каждом этапе, но реально нагрузка ложится на конечного потребителя.

- Покупатель: в магазине платит всю цену, включая накопленный НДС. Он не может его «зачесть», поэтому именно он несёт бремя налога.

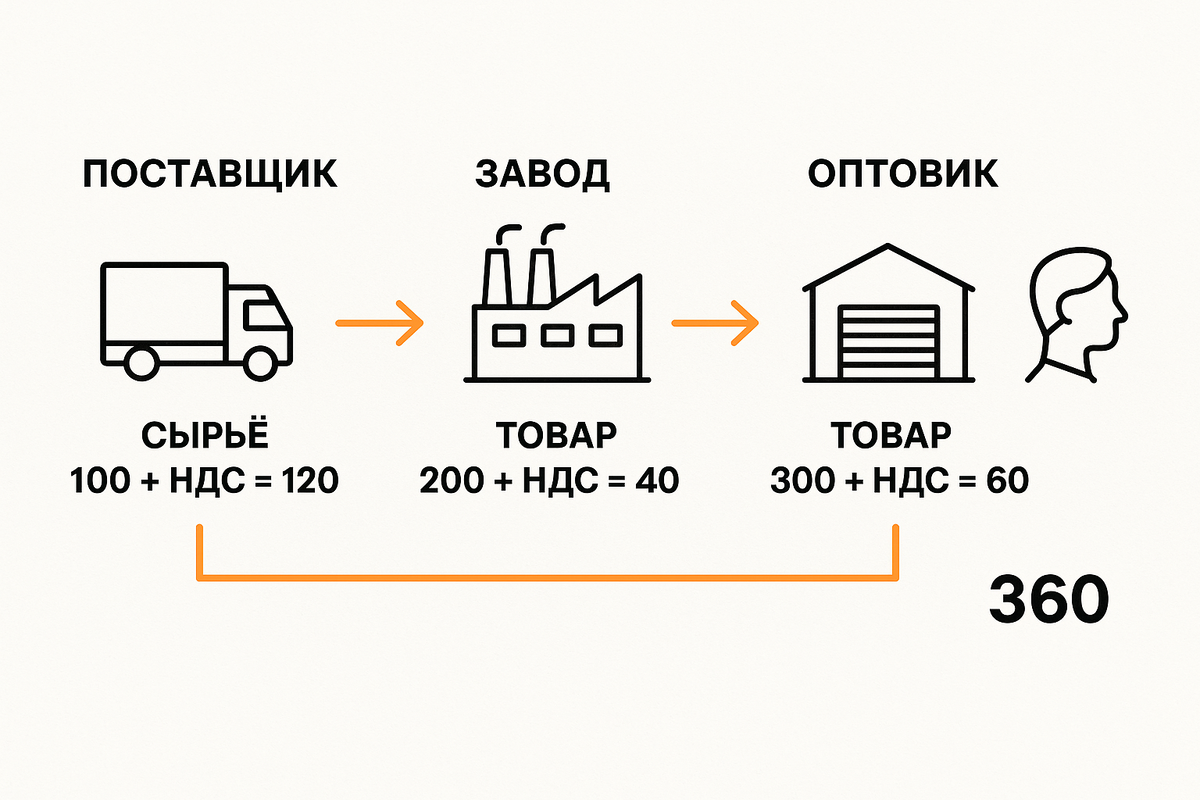

5. Пример на цифрах

Допустим, ставка НДС = 20%.

- Завод продаёт товар за 100 + 20 НДС = 120.

Завод перечислит 20 в бюджет (если нет «входящего НДС»). - Оптовик покупает за 120 (из них 20 — входящий НДС).

Продаёт за 200 + 40 НДС = 240.

В бюджет перечислит только 20 (40 – 20). - Магазин покупает за 240 (40 — входящий НДС).

Продаёт за 300 + 60 НДС = 360.

В бюджет перечислит 20 (60 – 40).

👉 Итог для государства: 20 + 20 + 20 = 60.

👉 Итог для покупателя: он заплатил 360, где 60 — это НДС.

6. Почему это удобно государству

- НДС собирается постепенно на каждом этапе — поэтому сложнее «уйти от уплаты».

- Каждое звено в цепочке заинтересовано в правильных документах, чтобы зачесть входящий НДС.

- Это создаёт систему взаимного контроля: поставщик и покупатель «сверяют» друг друга.

7. Что нужно помнить

- НДС — главный источник налоговых доходов бюджета (в РФ это более 30% всех поступлений).

- Для бизнеса важно правильно вести учёт, иначе можно потерять право на вычет «входного НДС».

- Для покупателя НДС — это «невидимый» налог: он видит только итоговую цену.

📌 Вывод: НДС — это налог, который проходит через всю цепочку от производства до прилавка, но реальным плательщиком всегда остаётся конечный потребитель.