У россиян в банках скопилось больше 57 триллионов рублей. Сумма внушительная, почти как бюджет маленькой страны. Но для банков — это не повод для праздника. Деньги-то лежат, как студент на паре после сессии: мёртвым грузом.

А банку нужны не спящие рубли, а деньги в обороте. Вот и придумывают схемы: как бы превратить ваши накопления в источник бесконечной прибыли.

Эксперт о «золотой жиле»

Экономист Дмитрий Абзалов напомнил: кредиты на телевизоры и айфоны уже не так интересны банкам — народ научился брать их только под акции «0-0-12». Зато ипотека — совсем другое дело.

— Долгий срок? Есть.

— Надёжный залог в виде квартиры? Тоже есть.

— Проценты, которые растут быстрее дрожжей в тепле? Обязательно.

А если должник вдруг «не потянет» — квартира плавно переезжает в собственность банка. Красота! Для банка, разумеется. Для семьи — билет в вечный квест под названием «как дожить до зарплаты и не потерять жильё».

Семейная ипотека: забота или квест на выживание?

На бумаге звучит красиво: льготная ставка, помощь семьям, строительство движется. В реальности же — больше кредитов, больше заказов для застройщиков и, конечно, новые сверхприбыли банков.

Представьте: вы платите по ипотеке 20–30 лет. Всё это время квартира — залог. Всё это время банк может вежливо улыбаться: «Дорогой клиент, платите, платите, и возможно через пару десятилетий это жильё станет полностью вашим».

Новая идея: вклад как первый взнос

Тут банки решили блеснуть креативом. «Зачем снимать деньги со вклада? — говорят они. — Пусть сразу идут в ипотеку. Меньше инфляции, больше кредитов, все довольны!»

Все — кроме самих вкладчиков, которые внезапно теряют подушку безопасности и получают взамен кабалу на полжизни.

Но есть и альтернатива

Для многих вклад — это единственный способ сохранить нервы и хоть какую-то предсказуемость. Да, проценты скромные, но зато спишь спокойно: никто не позвонит с напоминанием «вы забыли внести платёж по ипотеке».

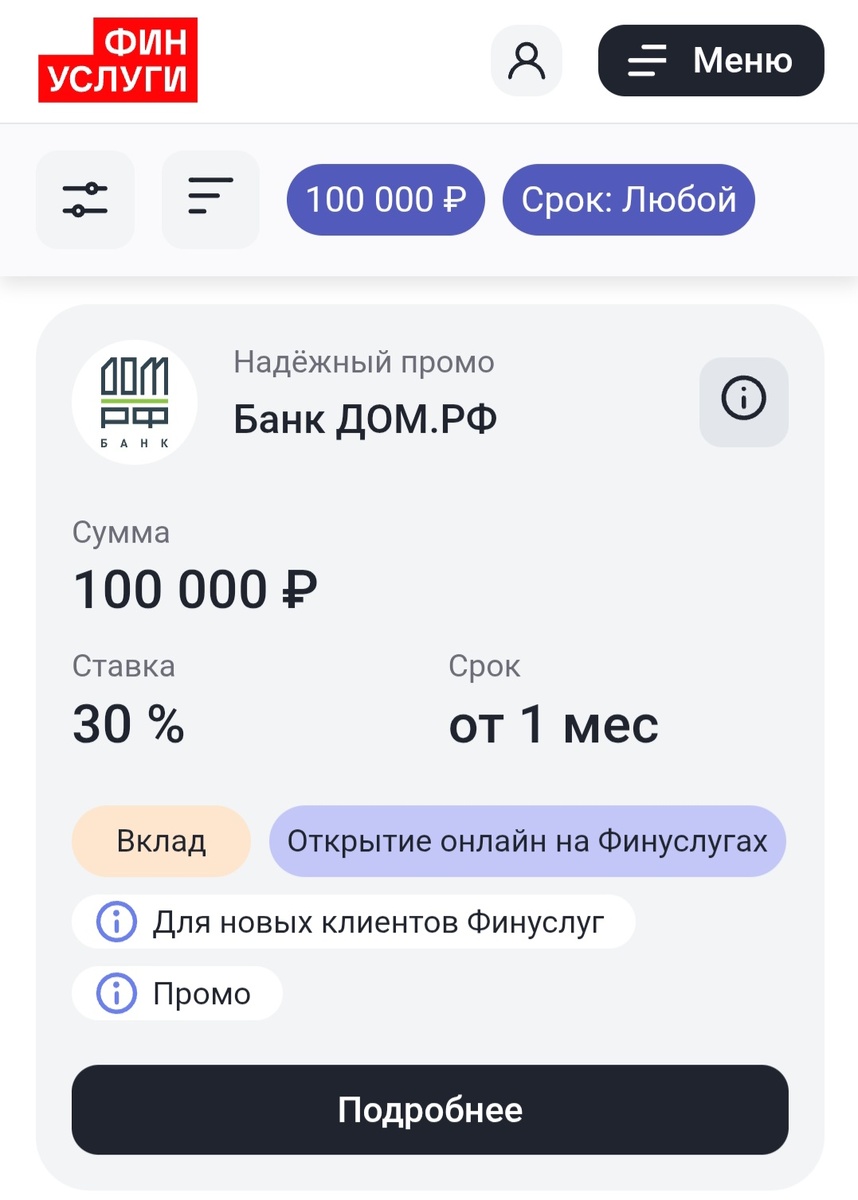

И вот здесь появляется интересный вариант — вклады через сервис «Финуслуги». Сейчас банки предлагают там доходность до 30% годовых. Для сравнения: обычные вклады сегодня дают в среднем 12–14%. Разница более, чем в два раза.

Почему так щедро?

- Центробанк недавно резко поднял ключевую ставку, и банки начали соревноваться, кто привлечёт больше денег;

- Но гонка будет короткой: ставка уже пошла вниз, и значит, проценты по депозитам тоже быстро «подрежут».

Фактически, это как сезонная распродажа: кто успел — тот и в плюсе.

Важные нюансы

- Срок. Вклад открывается на ограниченный период, чаще всего 3–6 месяцев. Потом условия могут измениться.

- Доступ. Всё делается онлайн, без беготни по офисам. Заполнить заявку можно за 10–15 минут.

- Надёжность. Вклады застрахованы АСВ (как и в обычных банках) — то есть до 1,4 млн рублей государство гарантирует возврат.

По сути, это редкий момент, когда деньги реально работают на вас: вместо того чтобы превращаться в первый взнос по ипотеке, они приносят ощутимую отдачу уже сейчас.

Моё мнение

Чем больше я смотрю на эту схему, тем яснее: государство и банки вместе пытаются сыграть в игру «давайте-ка народ сам себя закредитует, а мы постоим в стороне и посчитаем прибыль».

Да, ипотека иногда реально решает жилищный вопрос. Но превращать депозиты в кредиты — это не забота о людях, а забота о банковской прибыли.

А вы как думаете: готовы обменять свои сбережения на ипотеку? Или считаете, что деньги должны работать на вас, а не на чужие сверхдоходы? Пишите в комментариях — будет интересно сравнить мнения.

Популярное на Дзене: