Многие знают, что у меня есть открытые долги, но почему же я их не закрываю? А некоторые закрываю исключительно следую своей инвестиционной стратегии!

В этой статье подробно опишу все возможные вариации взять в долго, дать в долг и заработать!

Первое, что приходит на ум — кредитные карты

Зачастую банки дают деньги в долг, на большой срок, без процентов и переплат. Рассмотрим варианты, как можно взаимодействовать с деньгами, с кредитных карт:

С возможностью перевода между счетами, как например у Т-Банка:

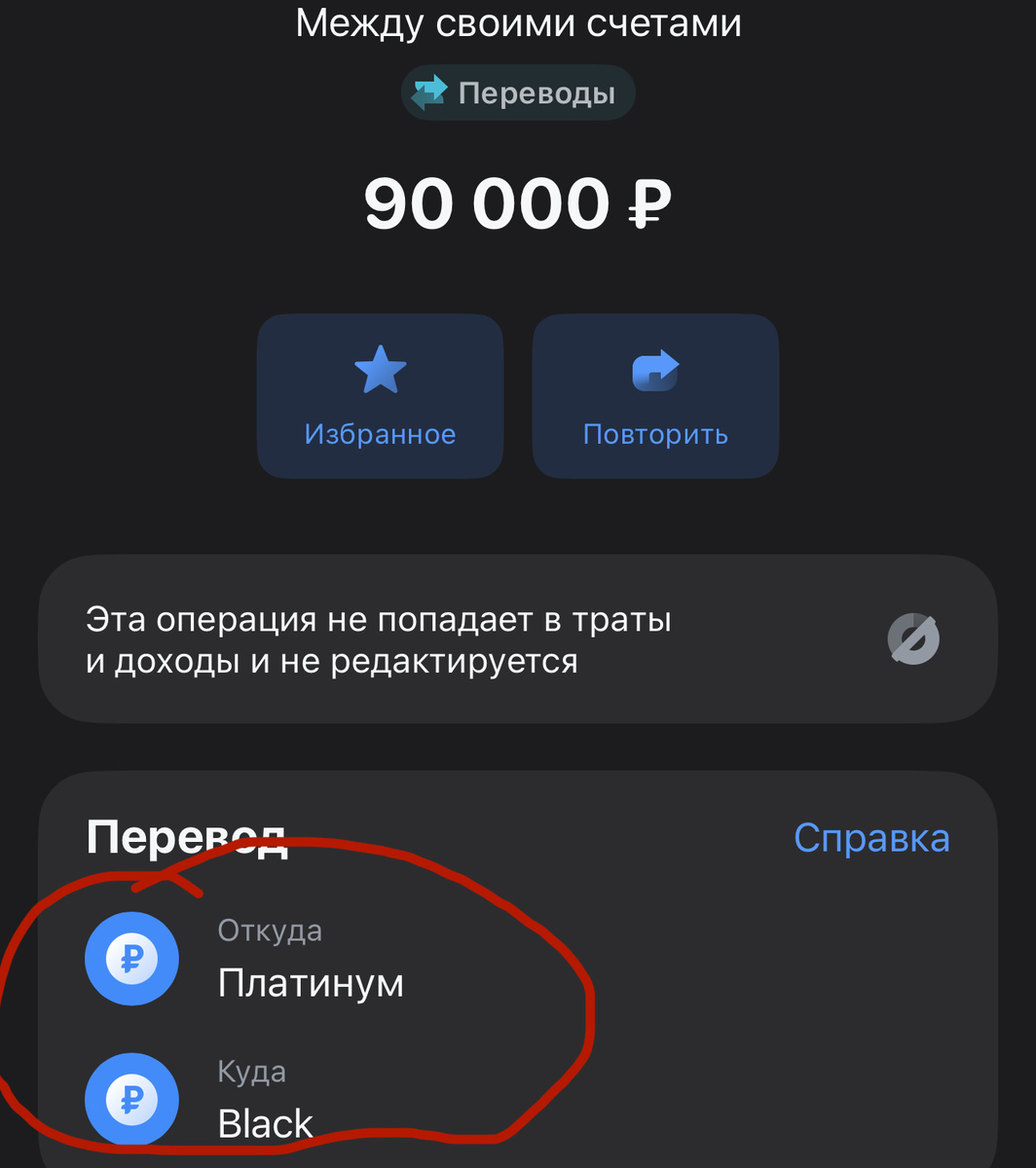

Вот я перевел себе с кредитной карты 90.000₽ на дебетовую карту, еще 130.000₽ я брал в прошлом месяце.

Итого: 220.000₽ — кредитная карта от Т-Банка, вернуть деньги без процентов нужно в течении 55 дней.

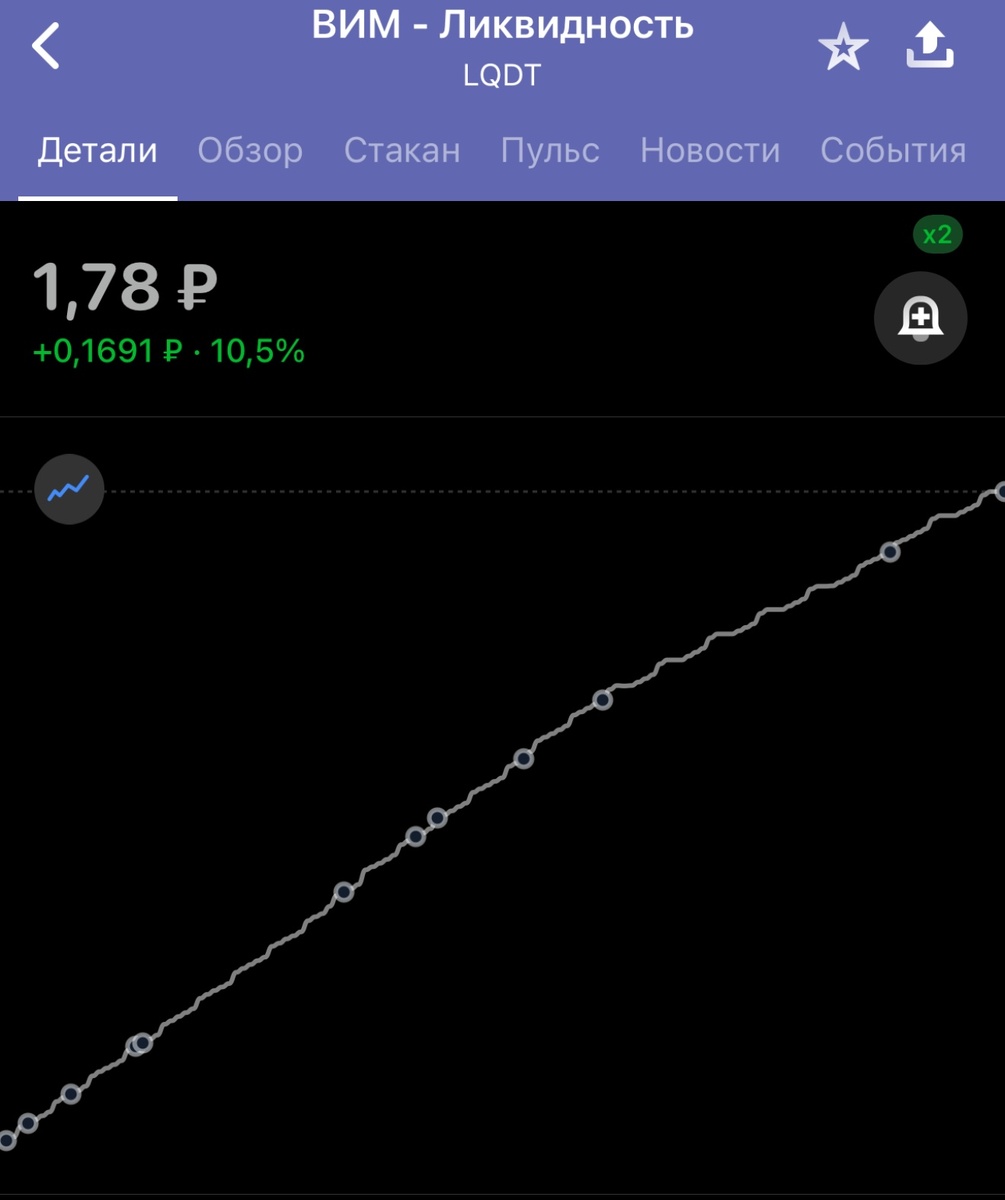

Немного математики: если вложить 220.000₽, в фонд «ВИМ Ликвидность», которой дает ~ 21% годовых, получается примерно — 1.75% в месяц, с суммы вклада.

Таким образом, вкладывая 220.000₽, получим ~ 7700₽, за два месяца, а это срок, за который мы не платим процент, по кредитной карте.

Предварительно за один день я вывожу деньги с фонда и возвращаю обратно, на кредитную карту, просто фиксируя прибыль.

- Также, сейчас рассмотрим другие варианты инвестирования денег, а потом варианты взятия в долг 👇

Фонд «ВИМ Ликвидность», не единственный инструмент, который я использую для инвестирования «взятых в долг» денег, я использую еще другие фонды, облигации и вклады, обо все поподробнее:

Из подобных, интересных фондов хочу выделить «Пассивный доход», почему именно он?

У данного фонда отсутствует комиссия за торговлю и он платит дивиденды каждый месяц, тоесть мы можем успеть получить две выплаты, вывести без комиссии и купить тоже - без комиссии. Также фонд показывает рост, за поселении шесть месяцев ~ 5%

Полезная математика: данный фонд может быть гораздо выгоднее предыдущего, в случае, если деньги нужно скоро отдавать, например: взяли сегодня, отдать через неделю, а фонд объявил о дивидендах, допустим через 3 дня. В таком случае можно купить, продать после дивидендной выплаты, прибыль зафиксировать, долг отдать.

Поэтому его также рассматриваю, как интересный инструмент, который может пригодиться и диверсифицировать портфель, тем более, если долг - короткий. Или совпадает с днем, когда будут выплачиваться дивиденды по фонду.

ВТБ — банк, который дает кредитную карту на 120 дней, без процентов, а это четыре месяца, также доступны переводы себе на дебетовую карту, к нему еще присоединяется - МТС банк, с 111 дней без %:

Альфа банк, совкомбанк и другие дают на данный момент меньше дней без процентов, но у всех больше месяца, если рассматривать в целом рынок кредитных карт, то это примерно 10-20 карт, которые без проблем одобрят суммы ОТ 100.000₽.

Что касаемо карт, с длительным срок для погашения: тут мы можем рассмотреть вариант вложения в вклад

Ozon Банк — дает на данный момент возможность вложить деньги под - 19% годовых, на срок от 3х до 18ти месяцев:

Если же выбрать вариант, как на примере - 6 месяцев, то можно 👇

Опять математика: допустим Т-Банк дает деньги на 120%, без процентов, мы их используем, вкладываем и через 4 месяца открываем кредитную карту, например у Альфа банка, закрывая долг в Т-Банке

Через оставшихся два месяца снимаем деньги с вклада, закрываем долг в Альфа банке и прибыль оставляем себе, а это в моем случае — 22737.60₽

Большом плюсом подобного круга, я считаю - простота, не нужно следить, в любой момент можно закрыть, все прозрачно и надежно.

- Используя кредитный карты, есть возможность получить около двух-трех миллионов рублей, однако, это не предел

Чем лучше ваша кредитная история, если работаете официально, если хороший срок работы, никаких финансовых проблем, то и кредитный лимит будет гораздо выше, тем более его можно повышать, просто обратившись к банку с такой просьбой.

Рынок банков сейчас переполнен, каждый пытается удержать клиента, либо же завести нового, поэтому предлагают отличные условия. Также на данный момент наблюдается рост банков, в целом - их количество. Если завести счета в разных банках, то суммы заемных денег могут быть гораздо выше.

Не вклады, не фонды и не кредитные карты, что?

Облигации! И маржинальная торговля! Теперь подробнее, начнем с облигаций:

Облигация - еще один финансовый инструмент, который активно использую в данной ситуации

Из плюсов: выплаты каждый день, можно влиять на уровень риска и продать в любой момент

Если инвестирую все деньги и в случае чего, не будет возможности вернуть, использую - ОФЗ, это государственные облигации, надежные, но менее доходные

Но если речь идет о повышенной прибыли, то присматриваюсь к покупке кооперативных облигаций, пример:

Выше 👆представлены две облигации, первая — «Новые технологии», платит 27.5% ежемесячно купонами и вторая «Яндекс Финтех», платит 25% ежемесячно купонами.

Помимо выплат, обе бумаги показывают рост, что приближает их к 35% - 40% годовых, с учетом реинвестирования

Таким образом, взяв деньги с кредитной карты и вложив в подобные облигации, можно хорошо увеличить доход.

Я уже вывел с них деньги, а чистую прибыль оставил в них же, благодаря чему продолжаю получать купонный доход и наблюдать за ростом котировок.

Некоторые из облигаций, в моем инвестиционном портфеле были приобретены именно таким образом.

Без кредитных карт:

В дело вступает маржинальная торговля, которую можно совмещать и с картами, увеличивая взятия долга и дохода.

- Разберем на примере того же фонда - «Пассивный доход»

На скриншоте 👆 видно, что на балансе у меня 3.84₽, но я могу купить 9092 лота, а это на общую сумму, почти миллион рублей.

Грубо говоря мы покупаем бумаги в долг, рассчитывая на их рост и как в данном случае - дивиденды.

Фонд платит ~ 21% годовых, выплаты приходят ежемесячно, с учетом инвестирования в 1млн₽, это ~ 17.500₽, каждый месяц.

Но если увеличить объем, за счет реинвестирования всех поступивших дивиденд и использовать кредитные карты, сумма может возрасти в разы, что уже является пассивным заработком.

Главное делать все с умом и рассчитывать только на свои силы. Ознакамливаться с условиями предлагаемых заемных денег, а также отслеживать возможность изменения каких-либо условия

*Не является торговой рекомендацией