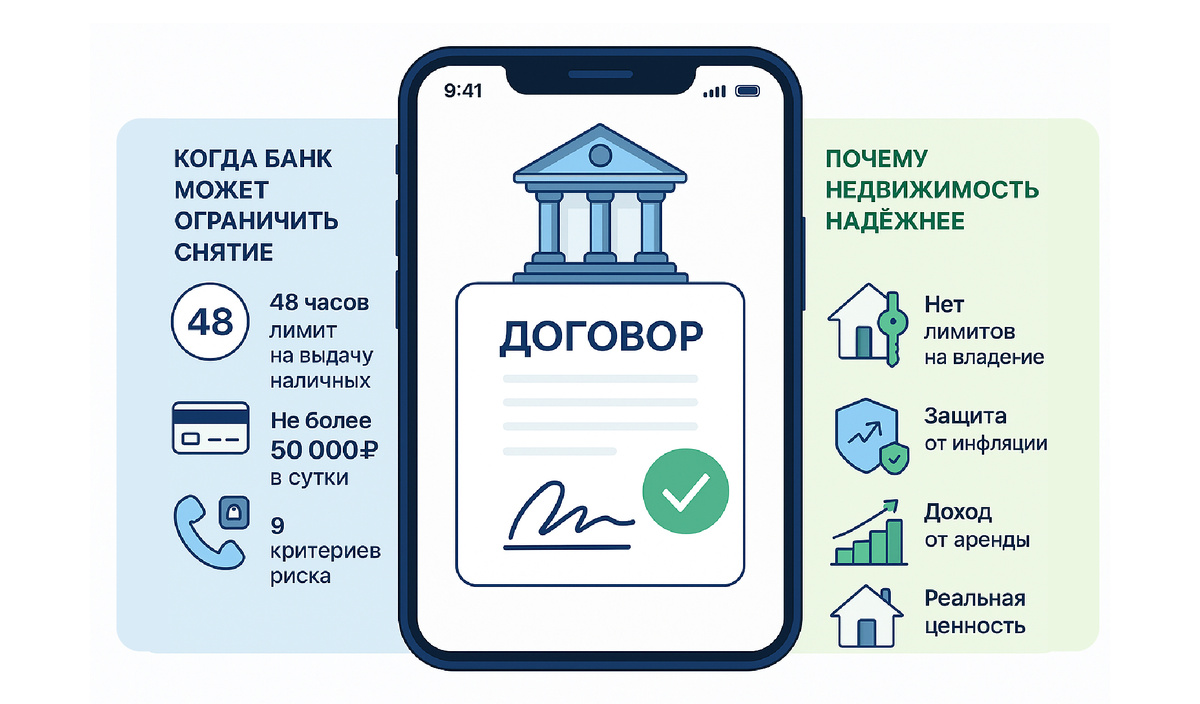

С 1 сентября 2025 года в России вступают в силу новые правила: банки получат право временно ограничивать снятие наличных в банкоматах. Ограничение будет действовать до 48 часов, а максимальная сумма снятия в этот период составит 50 тысяч рублей в сутки.

Эта мера разработана Центробанком и направлена на борьбу с мошенничеством. Для выявления подозрительных операций ЦБ подготовил список из девяти критериев. Если сработает хотя бы один из них, банк обязан ввести ограничение и уведомить клиента через SMS или push-уведомление. В случае необходимости снять крупную сумму клиенту придётся обратиться в офис банка.

🔍 Критерии возможного мошенничества

- Нетипичное поведение клиента — снятие денег в необычном месте или в непривычное время суток.

- Необычный способ снятия — например, если клиент всегда пользовался картой, а решил провести операцию через QR-код.

- Активность в мессенджерах и звонках — повышенное количество звонков или сообщений с новых номеров за шесть часов до операции.

- Связь с крупными операциями — попытка снять наличные вскоре после получения кредита, расторжения вклада или поступления крупного перевода.

- Компрометация данных карты или сигнал о том, что операция проводится без согласия клиента.

- Информация от операторов связи или мессенджеров о наличии вредоносного ПО на телефоне или нетипичном входе в интернет-банк.

- Множественные ошибки при снятии — пять и более неудачных попыток за день (неверный пин-код, превышение лимита и т. д.).

- Большая задержка между запросом на операцию и ответом платёжной системы.

- Наличие данных о клиенте в государственной системе по противодействию мошенничеству.

📌 Что это значит для клиентов

Для большинства пользователей новые правила не создадут проблем: они касаются только тех операций, которые банки сочтут подозрительными. Однако при совпадении с критериями ограничение может затронуть и добросовестных клиентов.

Если потребуется снять сумму свыше 50 тысяч рублей в условиях временного лимита, нужно будет обратиться лично в офис банка.

🏡 Как это связано с недвижимостью

Такие изменения в очередной раз показывают: наличные становятся менее удобным и более рискованным инструментом. Ограничения по снятию, дополнительные проверки, лимиты — всё это может затруднять использование денег.

Поэтому многие инвесторы и частные лица всё чаще переводят внимание с вкладов и накоплений на недвижимость. Квартира, дом или участок — это актив, который:

- не подвержен банковским ограничениям;

- защищён от инфляции;

- может приносить доход от аренды;

- и при этом остаётся реальной ценностью, а не цифрами на счёте.

Особенно это важно учитывать при совершении крупных сделок: оплата новостроек или вторичного жилья всё чаще проходит в безналичном и онлайн-формате, что полностью соответствует новым трендам безопасности.

🎯 Вывод

С сентября 2025 года онлайн- и офлайн-безопасность банковских операций усилится, но вместе с этим возрастёт и роль «реальных» инструментов сохранения капитала. Недвижимость остаётся одним из самых надёжных способов вложений, позволяя не зависеть от лимитов на снятие наличных и банковских рисков.

👉 Если вы задумываетесь, куда вложить деньги вместо банковского вклада, ответ очевиден: вложения в недвижимость — это стабильность, защита и рост даже в условиях новых ограничений.