РФ рынок: что нас ждет сегодня

В пятницу индекс мосбиржи вырос на 0,8% до 2900 пунктов.

Юань вырос на 0,77% до 11,248.

Нефть в боковике на $67,2.

Геополитика: градус растет

Зеленский опять пошел угрожать Венгрии, в этот раз функционированием нефтепровода Дружба зависит от Венгрии.

Пока позиции сторон достаточны далеки.

Вэнс ждет урегулирование конфликта на горизонте 6 месяцев.

Компании:

1)Самолет: снова позитив

Прокуратора отменила решение Бастрыкина искать на стройках Самолета мошенников.

На это акции выросли на 5%, правда осталось вырасти еще на столько. Это оказалось разовой вещью, ну и славно. Бастрыкин решил набрать политических очков, но у него не особо вышло.

Ждем слабый МСФО на этой неделе.

2)Делимобиль: трудные времена

Выручка выросла на 16% г/г до 14,7 миллиардов рублей.

EBITDA упала на 34% г/г до 1,9 миллиардов рублей.

Чистый убыток 1,9 миллиарда рублей vs 523 миллиона прибыли год назад.

Чистый долг/EBITDA вырос до 6,4x vs 5,1x на конец 2024.

Глушат геолокацию, но главная реальная это высокая реальная ставка в 10%, и она ломает бизнес модель всех компаний построенных на долге - делимобиль и вуш не исключение.

На IPO ждали в 2025 относительно 2023 удвоение выручки, и прибыль в 4 миллиарда по итогам 2025. Но по факту мы получим рост выручки на 60% относительно 2023 и убыток в 4 миллиарда рублей. Бизнес с учетом всех вводных назвать дешевым тяжело - тут грозит снижение облигационного рейтинга, компания при этом стоит 9 EBITDA 2025, это недешево.

3)БСПБ: затягивая пояса

Банк выплатит 16,61 рублей дивиденда за 1 полугодие 2025. На этом акции вкупе со слабым отчетом сделали -10% за неделю.

ROE за 1П 2024 составил 17%.

Банк видит повышенные кредитные риски => экономит деньги и снижает payout.

Заплатили 30% прибыли за 1П 2025 vs 50% традиционных.

Если, это устойчиво будет, то дивидендная доходность упадет на 40%, и ДД по итогам года составит 7-8%. Да, банк стоит 4 прибыли, но если дивиденды рухнут, то акция не будет интересна. Плюс и акционеры из УК «Верные друзья» продали свои пакеты на 14% - непонятно зачем и по какой цене.

Базово, банк может быть интересен, но с большИм дисконтом за неопределенность. Пока это идея слишком популярная и мы тут видим разочарование.

Резюме

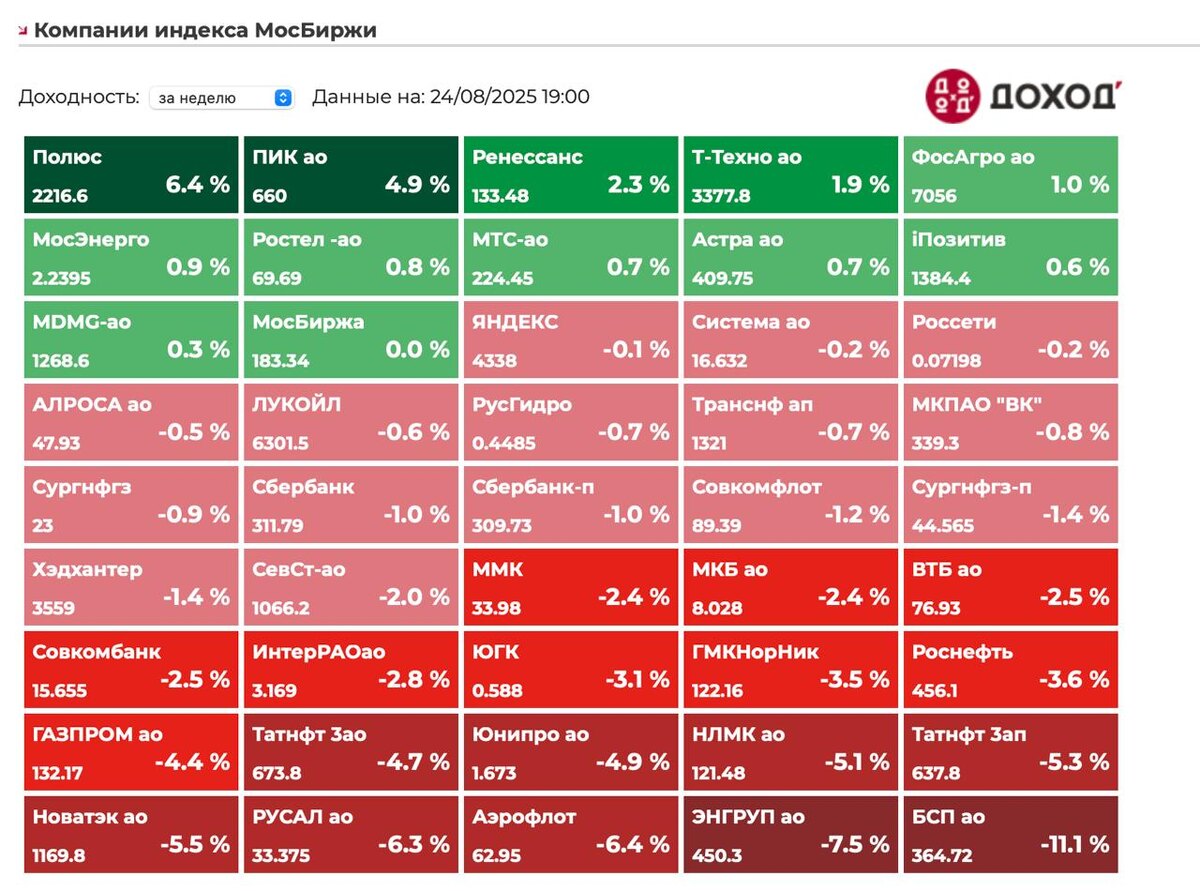

Аутсайдерами на неделе были мирные акции - сентимент закономерно тут поменялся, учитывая риторику участников конфликта.

На этой неделе вал отчетов продолжится - отчеты будут не радовать, в том числе и в нефтегазовом секторе, с одной стороны это секрет полишинеля (все про это знают), с другой до рынка может долго доходить. Впереди сопротивление 2950, внизу поддержка 2850 пунктов, видимо и будем ходить в этом диапазоне.