В Джексон-Хоуле редко произносят простые ответы. Этот год не исключение: вместо финальной точки в истории инфляции и ставок мировые центробанки получили карту местности с крутыми поворотами, туманными участками и несколькими развилками, где ошибиться легко, а вернуться будет сложно. Это не рассказ о том, сколько раз еще повысят или снизят — это история о цене доверия, хрупкости роста и политике, которой предстоит жить дольше, чем заголовкам новостей.

Картина момента

Несмотря на заметное замедление инфляции по сравнению с пиком, базовая компонента в развитых экономиках остаётся «липкой», особенно в услугах. При этом рост остывает, а эффект прошлых ужесточений только догоняет реальную экономику с запаздыванием. Финансовые рынки время от времени верят в «мягкую посадку», но каждый всплеск волатильности напоминает: премия за срок и ликвидность больше не бесплатны.

- Главная дилемма

Центробанкам нельзя преждевременно отпустить инфляционные ожидания, но и чрезмерное ужесточение грозит «переломом» в инвестициях и занятости. - Доверие как якорь

Устойчивость инфляционных ожиданий — это валюта, которой нельзя расплачиваться постоянно. Раз подорвёшь — и потом годами восстанавливаешь. - Цена запаздываний

Денежно-кредитная политика работает с лагом, и этот лаг сейчас неравномерен: рынок труда ещё силён по инерции, а чувствительные к ставке сегменты уже испытывают давление.

Глобальные линии напряжения

Мир не вернулся к «низким ставкам навсегда». На горизонте — новые источники ценового и структурного давления, с которыми инструменты прошлого работают хуже.

- Фискальный след

Масштабные дефициты в развитых экономиках поддерживают спрос, повышают нейтральную ставку (r^*) и увеличивают предложение госдолга — значит, выше долгосрочные доходности. - Фрагментация торговли

Переустройство цепочек поставок и «экономическая безопасность» добавляют издержки. Это не одноразовый шок, а новый уровень ценовых трений. - Энергопереход

Инвестиции в сети, хранение и устойчивость повышают капитальные затраты; краткосрочно это инфляционно, долгосрочно — потенциально дефляционно через продуктивность. - Технологический поворот

ИИ может поднять производительность и смягчить дефицит труда, но эффект нелинеен, распределён неравномерно и приходит волнами, а не в один квартал. - Демография и жильё

Старение населения и хронический дефицит жилья в мегаполисах подпирают инфляцию услуг и аренды, сохраняя «ядро» выше цели.

Дилеммы политики и инструменты

Искусство в нюансах: ставки — это не единственный рычаг, а коммуникация — такой же инструмент, как баланс.

Роль ставки и нейтрального уровня

- Нейтральная ставка (r^*)

Не наблюдается напрямую и, похоже, поднялась. Ошибка в оценке на 50–100 б.п. — это уже политическая ошибка, особенно при близкой к нулю «форе» для роста. - Правило Тейлора как ориентир, не автопилот

[i = r^* + \pi + \alpha(\pi - \pi^*) + \beta(y - y^*)]

Строгое следование — риск процикличности в мире структурных шоков. Гибкость важнее формулы, особенно когда (\alpha) и (\beta) меняются со временем.

Баланс, ликвидность и премия за срок

- Сокращение баланса

Qt помогает убрать избыток ликвидности, но повышает волатильность на длинном конце и чувствительность банковских балансов к доходностям. - Премия за срок

Возвращается как плата за неопределённость по инфляции и долгу. Это означает, что даже при снижении кратких ставок длинные могут падать медленнее.

Коммуникация и доверие

- Зависимость от данных

Прозрачно, но коварно: рынки превращают каждый отчёт в «макро-лотерею». Чёткие коридоры сценариев с маркерами разворота уменьшают шум. - Синхронизация с фискалом

Если фискал стимулирует, монетарная политика не работает в вакууме. Согласование горизонтов — спасение от лишней боли.

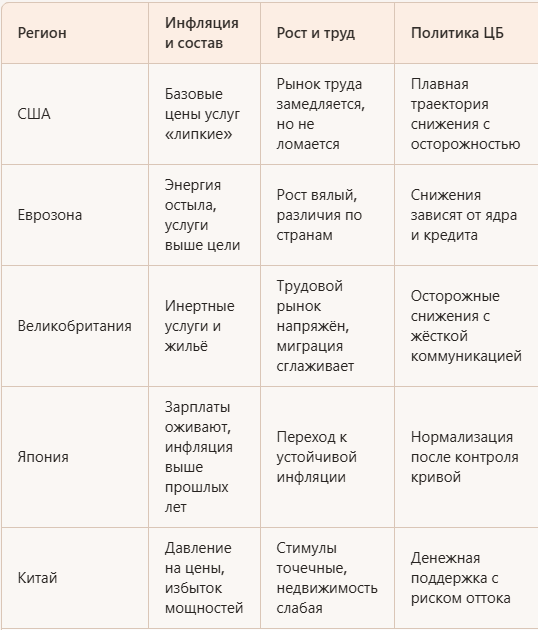

Региональные различия и общий знаменатель

Сценарии на 12–18 месяцев

Ниже — не предсказания, а карта вероятностей и маркеров, за которыми стоит следить.

- Базовый сценарий мягкой нормализации

Инфляция продолжает ползти к цели, базовая улучшается медленно. Ставки снижаются ступенчато, длинные доходности падают медленнее из‑за премии за срок. Кредитные спрэды остаются выборочными, риск-активы живут от отчёта к отчёту.

Маркер: последовательное охлаждение услуг и аренды, без скачка безработицы.

Уязвимость: «длинный хвост» инфляции услуг. - Сценарий жёсткой посадки

Запаздывающий удар по занятости и инвестициям приводит к заметному росту безработицы. Центробанки ускоряют снижения, ликвидность усиленно поддерживается, но длинный конец упирается во фискальные риски. Маркер: резкое сжатие вакансий и кредитных опросов, рост дефолтов в В‑сегменте.

Уязвимость: баланс малого бизнеса и коммерческой недвижимости. - Сценарий реинфляционного рикошета

Цены услуг и зарплаты упрямятся, сырьё подталкивает заголовки. Пауза в снижениях или словесное ужесточение. Длинные доходности поднимаются, волатильность рынков растёт.

Маркер: ускорение зарплат при низкой продуктивности, скачки в транспортных тарифах.

Уязвимость: долговые рынки с плавающей ставкой и длительными дюрациями. - Позитивный шок продуктивности

ИИ и капитальные вложения начинают сказываться на выпускаемости и марже. Инфляция услуг сползает быстрее без ущерба для занятости.

Маркер: рост выпуска на работника в нефинансовом секторе на фоне стабильных зарплат.

Уязвимость: неравномерность по секторам и доступ к капиталу.

Выводы для бизнеса, инвесторов и домохозяйств

Да, впереди «длинная дорога». Но дорога — это не тупик. Это набор решений, где дисциплина важнее догадок.

Бизнес

- Финансирование и дюрация

Закрепляйте фиксированную стоимость капитала там, где проекты длинные, а денежные потоки предсказуемы. - Ценообразование и контракты

Индексация и гибкие условия с поставщиками снижают риск при «липкой» инфляции услуг. - Производительность и ИИ

Инвестируйте в процессы, а не только в софт. Там, где узкое место — логистика и обучение, эффект ИИ раскрывается быстрее. - Страхование волатильности

Хеджирование ключевых издержек и валютной экспозиции — дешевле, чем «пожарный» пересмотр цен.

Инвесторы

- Доходности и кривая

Ожидайте более плоской траектории снижения кратких ставок и «вязких» длинных. Лестница из облигаций с разной дюрацией снижает риск тайминга. - Кредитный выбор

Качество важнее доходности «любой ценой»: ковенанты, ликвидность, ковровые истории рефинансирования. - Акции и рентабельность

Бенефициары повышения продуктивности и устойчивых маржин выигрывают. Будьте осторожны с бизнесами, где ценовая власть иллюзорна. - Диверсификация по факторам

Балансируйте экспозиции к ставкам, инфляции и росту через факторы value, quality и частично commodities.

Домохозяйства

- Кредиты и ипотека

Для фиксированных ставок не ждите чудесного «нуля». Рефинансирование имеет смысл при улучшении дюрации платежей, а не только ставки. - Сбережения и ликвидность

Подушка в кратких инструментах остаётся разумной: доходность есть, риск дюрации — тоже. - Инфляция услуг

Планируйте бюджет, учитывая, что услуги снижаются медленнее товаров. Резерв на аренду, транспорт и питание — не роскошь, а защита.

Итог

Сигнал из Джексон-Хоула не о том, что битва выиграна или проиграна. Сигнал в другом: правила игры изменились. Нейтральная ставка выше, премия за срок вернулась, фискал и геополитика вмешиваются в макроциклы, а производительность — главный непредсказуемый игрок. В такой среде выигрывают не те, кто угадывает следующий заголовок, а те, кто строит решения с запасом прочности: в ставках, в дюрации, в продуктивности и в доверии клиентов.

Если хотите, уточните аудиторию и формат — сделаю версию в стиле колонки для делового издания или аналитической записки для совета директоров.

Автор: Билл Эллисон