Введение: почему налоговая подает в суд из-за маленьких сумм

Представьте: к вам приходит судебная повестка. Открываете — а там иск от налоговой инспекции на… 1168 рублей. Возникает законный вопрос: неужели из-за такой суммы действительно стоит судиться? Оказывается, да. И дело Комендантова Андрея Геннадьевича — яркое тому подтверждение.

Эта история показывает, что Федеральная налоговая служба принципиально подходит к взысканию даже самых небольших недоимок. Сегодня мы разберем, почему так происходит, какие права есть у налогоплательщика и как защищаться в подобных ситуациях.

Суть дела: что случилось и почему обратились в суд

Межрайонная инспекция ФНС России №16 по Алтайскому краю обратилась в суд с административным исковым заявлением к Комендантову Андрею Геннадьевичу. Предмет спора — взыскание недоимки по налогу на доходы физических лиц (НДФЛ) за определенный период.

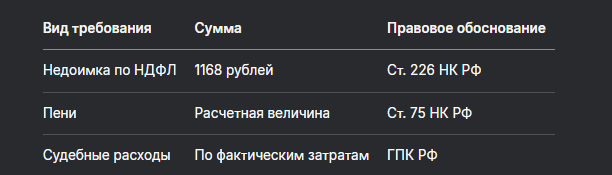

Конкретно речь шла о сумме 1168 рублей — это недоимка по НДФЛ с доходов, источником которых является налоговый агент. Важно отметить, что это не касалось доходов, по которым налог уплачивается самостоятельно (по ст. 227, 227.1 и 228 НК РФ), и не касалось доходов от долевого участия в организациях.

Что такое недоимка и почему она возникла

Недоимка — это сумма налога, не уплаченная в установленный законодательством срок. В данном случае речь идет о НДФЛ — налоге на доходы физических лиц.

Как обычно возникает такая ситуация:

- Налоговый агент (обычно работодатель) должен удерживать и перечислять НДФЛ с доходов сотрудника.

- По какой-то причине это сделано не в полном объеме или не сделано вообще.

- Налоговая инспекция обнаруживает это — либо по отчетности, либо в ходе проверки.

- Формируется требование об уплате недоимки, пеней и возможных штрафов.

В данном случае важно, что недоимка образовалась именно с доходов, где налоговым агентом выступало другое лицо (не сам Комендантов).

Правовое обоснование: на что ссылалась налоговая

В своем иске налоговый орган руководствовался следующими нормами законодательства:

- Налоговый кодекс РФ (часть 1):

Статья 46 — о взыскании налога за счет денежных средств на счетах налогоплательщика

Статья 48 — о взыскании налога за счет иного имущества налогоплательщика - Налоговый кодекс РФ (часть 2):

Статья 226 — о порядке исчисления и уплаты НДФЛ налоговыми агентами

Глава 15 — об общей системе налогообложения - Кодекс административного судопроизводства РФ:

Статья 222 — о порядке рассмотрения дел о взыскании обязательных платежей и санкций

Почему налоговая подает в суд из-за небольших сумм

У многих возникает вопрос: зачем тратить время и ресурсы на взыскание 1168 рублей? Ответ прост — принцип равенства перед законом и системный подход.

Налоговые органы действуют по принципу "независимо от суммы долга". Это важно по нескольким причинам:

- Прецедент — если не взыскивать маленькие суммы, они могут решить, что можно не платить и больше.

- Статистика — множество маленьких недоимок в сумме дают значительные бюджеты.

- Дисциплина — это поддерживает общую налоговую дисциплину.

*Таблица: Структура требований налоговой в деле № 2а-229/2025*

Как происходит процедура взыскания: пошаговый разбор

Процедура взыскания недоимки follows строгому регламенту:

- Выявление недоимки — по данным отчетности или в ходе проверки.

- Направление требования об уплате — налогоплательщику дается 8 рабочих дней на добровольную уплату.

- Направление уведомления — если в добровольном порядке не уплачено.

- Обращение в суд — если и после уведомления платеж не поступил.

- Исполнение решения суда — через службу судебных приставов.

В данном случае инспекция прошла все предыдущие стадии и обратилась в суд как к последнему механизму.

Что мог сделать Комендантов для защиты

У налогоплательщика в такой ситуации есть несколько вариантов защиты:

- Оспаривание размера недоимки — если есть сомнения в правильности расчета.

- Ходатайство о рассрочке/отсрочке — если нет возможности единовременно уплатить всю сумму.

- Заявление о пропуске срока давности — налоговый орган должен обратиться в суд в течение 6 месяцев с момента, когда узнал о нарушении.

- Представление доказательств уплаты — если платеж был совершен, но не зачтен.

Практические последствия для налогоплательщика

Если суд удовлетворит требования налоговой, для Комендантова это может означать:

- Взыскание основной суммы долга — 1168 рублей.

- Уплата пеней — за каждый день просрочки.

- Возможные судебные расходы — например, госпошлина.

- Ограничение выезда за границу — при сумме долга свыше 30 000 рублей (в данном случае нет).

- Арест имущества — в рамках исполнительного производства.

Статистика по аналогичным делам

По данным судебной практики, налоговые органы активно пользуются своим правом на судебное взыскание. Верховный Суд РФ в Обзоре судебной практики № 1 от 11.03.2025 подтвердил, что отсутствие значительности суммы недоимки не является основанием для отказа в удовлетворении требований налогового органа.

Как избежать подобных ситуаций: профилактика лучше лечения

Чтобы не оказаться на месте Комендантова, рекомендуется:

- Регулярно проверять личный кабинет налогоплательщика — на сайте ФНС или через Госуслуги.

- Своевременно реагировать на требования налоговых органов.

- Сохранять все документы об уплате налогов — квитанции, платежные поручения.

- При смене работы запрашивать справки 2-НДФЛ — чтобы убедиться, что налог уплачивается правильно.

- Консультироваться с налоговым экспертом при сложных ситуациях (например, при наличии доходов из нескольких источников).

Бесплатная консультация юриста

Заключение: уроки дела Комендантова

Дело № 2а-229/2025 — это показательный пример того, что налоговые органы принципиально подходят к взысканию даже незначительных сумм. Что важно запомнить:

- Налоговая не прощает долгов — независимо от их размера.

- У налогоплательщика есть права — можно оспаривать требования ФНС.

- Лучше решать вопросы досудебно — это экономит время, деньги и нервы.

- Регулярная проверка своей налоговой истории — лучшая профилактика проблем.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, что налоговая система строится на принципах всеобщности и равенства. Даже небольшая недоимка — это повод для внимания со стороны ФНС. Будьте внимательны к своим налоговым обязательствам, и тогда вам не придется выступать ответчиком в суде.