Введение: революция финансового мышления

В современном мире финансовая грамотность становится не просто полезным навыком, а критически важной компетенцией для выживания и процветания. Принципы управления личными финансами, сформулированные Робертом Кийосаки в культовой книге «Богатый папа, бедный папа», породили целое движение людей, стремящихся к финансовой независимости. Однако в эпоху развития концепции Smart Money и изменений глобальной экономики возникает закономерный вопрос: насколько эффективны эти принципы сегодня?

Философия богатства по Кийосаки: базовые принципы

Активы против пассивов: краеугольный камень теории

Центральная идея финансовой философии Кийосаки заключается в четком разграничении активов и пассивов. По его определению, активы приносят деньги в ваш карман, а пассивы забирают их. Эта простая формула кардинально отличается от традиционного бухгалтерского понимания и фокусируется на денежном потоке.

Правила составления бюджета богатых людей

Богатый папа Кийосаки придерживался принципа «платить себе в первую очередь». Это означает, что прежде чем покрывать расходы, необходимо отложить деньги на инвестиции и накопления. Такой подход заставляет искать дополнительные источники дохода вместо сокращения расходов.

Квадрант денежного потока

Кийосаки разделяет всех людей на четыре категории по источникам дохода:

- Работники (W) - получают зарплату

- Самозанятые (S) - владеют рабочим местом

- Владельцы бизнеса (B) - создают системы

- Инвесторы (I) - живут на пассивный доход

Цель - переместиться из левой части квадранта (W и S) в правую (B и I) для достижения финансовой свободы.

Smart Money: современная концепция управления капиталом

Сущность концепции Smart Money

Smart Money представляет собой систему анализа движения крупных капиталов и институциональных инвесторов. Основная идея заключается в том, что рынком управляют не эмоции толпы, а рациональные решения профессиональных игроков с большими ресурсами.

Ключевые принципы Smart Money

Концепция базируется на нескольких фундаментальных принципах:

- Анализ структуры рынка и трендов

- Поиск зон ликвидности для входа в позиции

- Следование за институциональными инвесторами

- Управление рисками на основе данных

- Долгосрочное планирование стратегий

Российская экономическая реальность: статистический анализ

Уровень финансовой грамотности населения

Согласно исследованиям Банка России и НАФИ, финансовая грамотность россиян показывает положительную динамику. В 2024 году 70% граждан демонстрируют высокий или средний уровень финансовой грамотности. Российский индекс финансовой грамотности (РИФГ) достиг 55 баллов из 100 возможных - максимального значения за все время измерений.

Поведение российских инвесторов

Анализ инвестиционного поведения россиян в 2024 году показывает характерные особенности:

- 75,7% новых сбережений направляется на банковские депозиты

- Доходность депозитов составила до 14,8% годовых

- Доллар США показал рост 11,9%

- Российские акции оказались худшим инструментом для инвестиций

Синтез принципов: применимость Кийосаки в эпоху Smart Money

Пересечение концепций

Принципы Кийосаки и концепция Smart Money имеют значительные точки пересечения

Высокая синергия наблюдается в:

- Анализе активов и их доходности

- Обучении у успешных инвесторов

- Долгосрочном планировании

- Управлении рисками

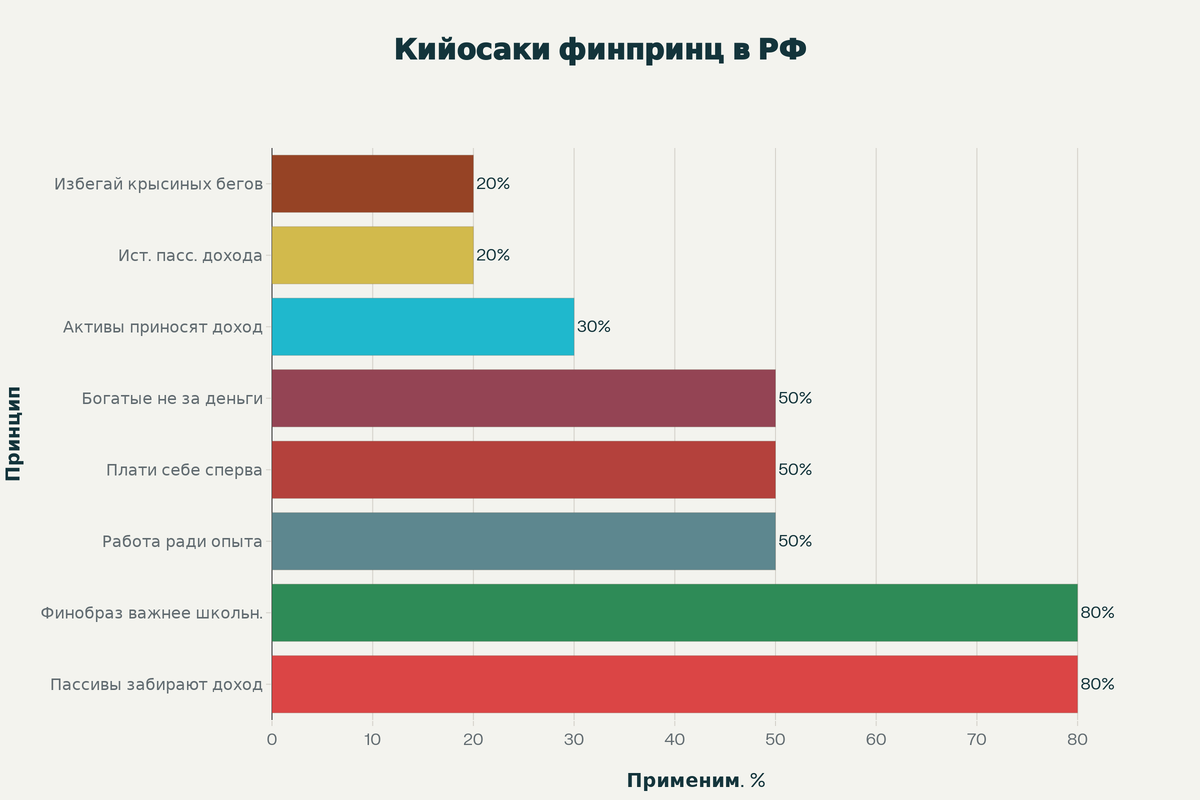

Ограничения российского контекста

Исследование показывает, что применимость принципов Кийосаки в российской экономике имеет существенные ограничения:

Низкую эффективность показывают:

- Создание источников пассивного дохода (ограниченный финансовый рынок)

- Избегание «крысиных бегов» (необходимость стабильной работы)

- Инвестиции в активы (низкая доходность большинства инструментов)

Поведенческие финансы: психология принятия решений

Когнитивные искажения в финансах

Поведенческая экономика объясняет, почему люди принимают иррациональные финансовые решения. Ключевые искажения включают:

- Неприятие потерь - потери воспринимаются острее прибыли

- Стадное поведение - следование за большинством

- Излишняя самоуверенность в собственных прогнозах

Применение в практике управления финансами

Понимание поведенческих особенностей позволяет создавать более эффективные стратегии управления личными финансами. «Подталкивание» к правильному поведению через изменение среды принятия решений показывает высокую эффективность.

Государственная политика и финансовое образование

Стратегия развития до 2030 года

Правительство России утвердило Стратегию повышения финансовой грамотности до 2030 года. Основные цели включают:

- Формирование финансовой культуры у большинства граждан

- Обучение всех школьников и студентов основам финансовой грамотности

- Создание центров финансовой грамотности во всех регионах

- Развитие цифровых образовательных продуктов

Практические результаты

Реализация предыдущих стратегий показала измеримые результаты:

- 58% россиян ведут семейный бюджет

- 54% регулярно делают сбережения

- 82% внимательно следят за состоянием финансов

Интеграция принципов в современную практику

Адаптация под российские условия

Для эффективного применения принципов Кийосаки в российских условиях необходима их адаптация:

Приоритетными становятся:

- Финансовое образование как основа всех решений

- Контроль пассивов и оптимизация расходов

- Постепенное создание резервов для будущих инвестиций

- Диверсификация источников дохода в рамках возможностей

Использование Smart Money подходов

Концепция Smart Money может усилить эффективность традиционных принципов

- Анализ трендов для выбора времени инвестиций

- Следование за институциональными стратегиями

- Структурный подход к планированию бюджета

- Риск-менеджмент на всех уровнях принятия решений

Практические рекомендации

Пошаговый план внедрения

Начальный этап:

- Проведите аудит текущего финансового положения

- Определите активы и пассивы по системе Кийосаки

- Создайте план сокращения пассивов

- Начните откладывать минимум 10% от дохода

Развитие:

- Изучайте поведение успешных инвесторов

- Анализируйте рыночные тренды по принципам Smart Money

- Постепенно увеличивайте долю активов в портфеле

- Развивайте дополнительные источники дохода

Современные инструменты

Для реализации принципов доступны современные цифровые решения:

- Приложения для учета доходов и расходов

- Автоматические инвестиционные сервисы

- Образовательные платформы по финансовой грамотности

- Аналитические инструменты для анализа рынков

Критический анализ и ограничения

Недостатки подхода Кийосаки

Критики справедливо указывают на ограничения концепции:

- Упрощенное понимание экономических процессов

- Недооценка роли стабильной занятости

- Переоценка возможностей создания пассивного дохода

- Игнорирование макроэкономических факторов

Риски применения Smart Money

Концепция Smart Money также имеет свои ограничения:

- Сложность анализа для розничных инвесторов

- Возможность ошибочной интерпретации сигналов

- Зависимость от качества исходных данных

- Необходимость постоянного обучения и адаптации

Заключение: синтез подходов для российской практики

Анализ эффективности принципов Кийосаки в российском контексте показывает, что универсальных решений не существует. Успешное управление личными финансами требует комбинированного подхода, учитывающего как классические принципы, так и современные концепции.

Ключевые выводы:

- Финансовое образование остается фундаментом успешного управления деньгами независимо от экономических условий

- Принципы различения активов и пассивов сохраняют актуальность, но требуют адаптации к российским реалиям

- Концепция Smart Money предоставляет современные инструменты анализа, но не заменяет базовые принципы финансового планирования

- Государственная поддержка финансовой грамотности создает благоприятную среду для применения этих принципов

Будущее управления личными финансами лежит в интеграции проверенных временем принципов с современными технологиями и аналитическими подходами. Только такой синтез позволит достичь подлинной финансовой независимости в изменяющемся мире.

✅✅✅ Мы общаемся здесь:

Телеграм: https://t.me/alhimia_tradinga

VK: https://vk.com/alhimia_tradinga